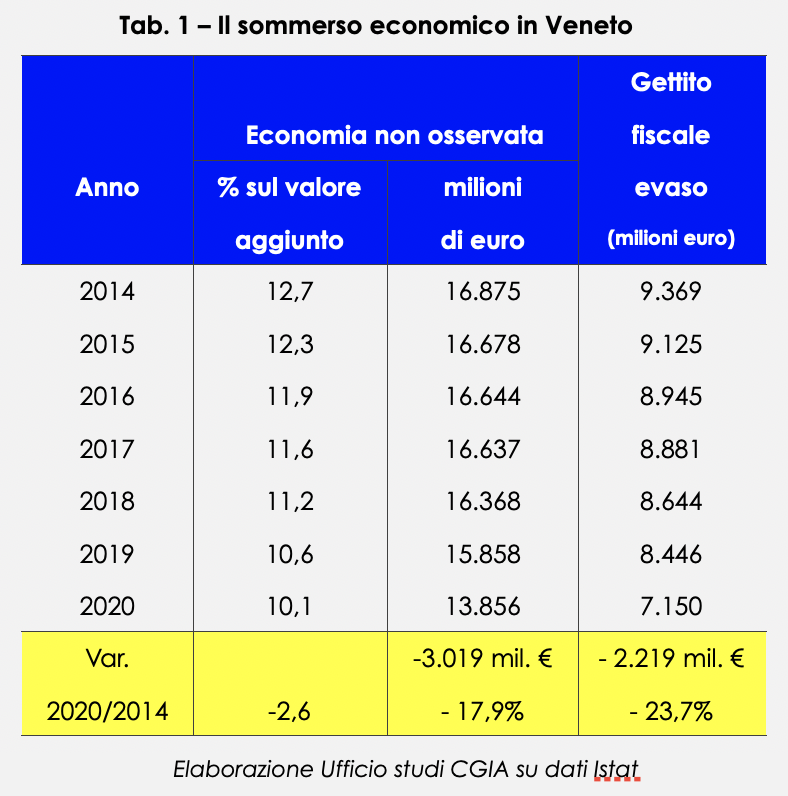

Tra il 2014 e il 2020 (ultimo anno in cui i dati sono disponibili), la stima dell’evasione fiscale in Veneto è diminuita di 2,2 miliardi di euro (-23,7 per cento). Sebbene il 2020 sia stato un anno molto particolare a causa della pandemia, in questi 6 anni il tax gap nella nostra regione stimato dall’Ufficio studi della CGIA è sceso da 9,36 a 7,15 miliardi di euro (vedi Tab. 1).

Tra il 2014 e il 2020 (ultimo anno in cui i dati sono disponibili), la stima dell’evasione fiscale in Veneto è diminuita di 2,2 miliardi di euro (-23,7 per cento). Sebbene il 2020 sia stato un anno molto particolare a causa della pandemia, in questi 6 anni il tax gap nella nostra regione stimato dall’Ufficio studi della CGIA è sceso da 9,36 a 7,15 miliardi di euro (vedi Tab. 1).

E sebbene in Veneto l’evasione abbia una dimensione tra le più contenute d’Italia, l’Amministrazione finanziaria è comunque riuscita a imboccare la strada giusta per combattere efficacemente questa piaga sociale ed economica. Tra la compliance fiscale, lo split payment, la fatturazione elettronica e l’invio telematico dei corrispettivi, una serie di contribuenti – tra cui gli evasori incalliti, chi riceveva i pagamenti dallo Stato per un servizio o una prestazione lavorativa resa e poi non versava l’Iva e, infine, i professionisti delle cosiddette “frodi carosello” – sono stati indotti a ravvedersi. Non solo; anche il leggero calo della pressione fiscale registrato in questi ultimi anni ha sicuramente avuto un effetto positivo sul fronte delle entrate. Sebbene sia ancora del tutto insufficiente, la contrazione del carico fiscale ha contribuito, in parte, a ridurre l’evasione, soprattutto quella che in gergo viene chiamata di “sopravvivenza”. Purtroppo, chi è completamente sconosciuto al fisco continua imperterrito a farla franca, così come le organizzazioni criminali di stampo mafioso che sempre con maggior dedizione seguitano a coltivare i propri traffici illegali. Poco “sensibili” alla fedeltà fiscale lo sono anche quelle multinazionali e i giganti del web che, anche in Veneto, realizzano profitti milionari, ma la stragrande maggioranza delle imposte le versano nei paesi a elevata fiscalità di vantaggio.

Evasione: a rischio è in particolar modo il Sud.

I contribuenti veneti sono tra i più fedeli al fisco

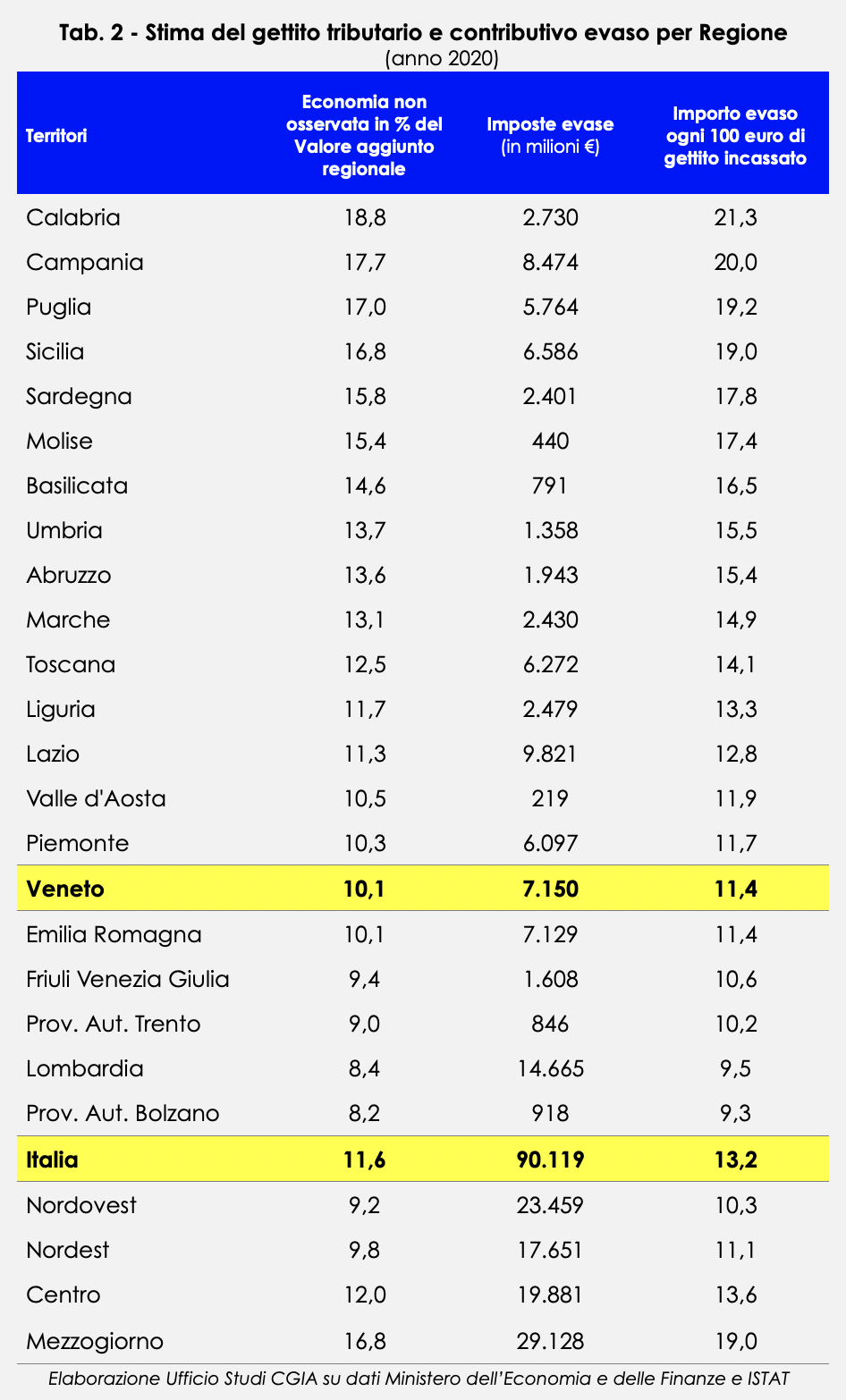

Nel 2020 il peso dell’economia non osservata sul valore aggiunto nazionale (Pil) era all’ 11,6 per cento, pari a 174,6 miliardi di euro. Nelle varie aree del Paese, il sommerso economico ha una diversa incidenza sulla ricchezza prodotta: il 9,2 per cento a Nordovest, il 9,8 per cento a Nordest, sale al 12 per cento al Centro e raggiunge il 16,8 per cento nel Mezzogiorno. Specularmente, per ogni regione il mancato gettito tributario e contributivo che, invece, si aggira attorno ai 90 miliardi di euro. In altre parole è come se, a livello nazionale, a fronte di ogni 100 euro di gettito incassato ne venissero evasi 13,2. Nel Nordovest, l’Ufficio studi della CGIA stima che l’ammontare totale del gettito evaso sia pari a 23,4 miliardi di euro; pertanto, ogni 100 euro incassati se ne perdono 10,3, nel Nordest 11,1 (17,6 miliardi di gettito eroso dagli evasori), al Centro 13,6 (19,8 miliardi di gettito perso) e nel Mezzogiorno 19 (29,1 miliardi di gettito perso).

A livello regionale, infine, la situazione più critica la scorgiamo nel Sud: nella classifica di euro evasi ogni 100 euro incassati, in Puglia se ne “perdono” 19,2 euro, in Campania 20 e in Calabria 21,3. Si tratta di cifre doppie rispetto a quelle che si registrano nelle regioni meno interessate dal fenomeno evasivo: Veneto (11,4 euro), Friuli Venezia Giulia (10,6 euro), Provincia di Trento (10,2 euro) e Lombardia (9,5 euro). Il territorio nazionale più fedele al fisco è la Provincia di Bolzano che presenta un’evasione di 9,3 euro ogni 100 incassati (vedi Tab. 2).

Ora bisogna tagliare le tasse

Ora bisogna tagliare le tasse

Se riusciremo a contrastare con maggiore incisività l’economia sommersa, faremo pagare le tasse alle multinazionali del web e ai colossi dell’e-commerce presenti nel nostro Paese, riusciremo a incrociare in maniera efficace le 161 banche dati fiscali che possiede la nostra Amministrazione finanziaria e, infine, assisteremo a una seria riforma del fisco che tagli strutturalmente il peso del fisco su tutti i contribuenti, non è da escludere che nel giro dei prossimi 4/5 anni l’evasione fiscale presente in Italia potrebbe addirittura ridursi della metà, allineandosi così al dato medio europeo.

Irpef: gli autonomi pagano di più dei dipendenti

In queste ultime settimane, in particolar modo da parte della CGIL e della UIL, si sostiene che l’imposta sul reddito delle persone fisiche (Irpef) sarebbe pagata quasi interamente da pensionati e lavoratori dipendenti. Ci permettiamo di segnalare che questa affermazione è del tutto fuorviante, perché sottende che in Italia a versare la quasi totalità dell’Irpef sarebbero solo due categorie di contribuenti: quelle richiamate poc’anzi. In realtà chi continua a ripetere questa ovvietà è “vittima” di un grave abbaglio statistico/interpretativo. Se, infatti, è palese che l’84 per cento dell’Irpef totale è versata all’erario da pensionati e lavoratori dipendenti, ciò avviene perché queste due categorie rappresentano l’89 per cento del totale dei contribuenti Irpef presenti in Italia. L’altro 11 per cento circa, invece, è costituito da percettori di altre categorie di reddito. In particolare, i lavoratori autonomi sono l’8,5 per cento del totale dei contribuenti Irpef. Se si vuole dimostrare lo squilibrio del carico fiscale legato all’Irpef, la metodologia “corretta” sta nel calcolare l’importo medio versato da ciascun contribuente facente parte di ognuna delle tre principali tipologie che pagano l’imposta sulle persone fisiche: ovvero autonomi, dipendenti e pensionati. Applicando questa metodica, ai dati sui redditi relativi al 2019 (fonte Ministero dell’Economia e delle Finanze), emerge che, mediamente, i pensionati pagano un’Irpef netta annua di 3.281 euro, i lavoratori dipendenti di 4.061 euro e gli imprenditori/lavoratori autonomi di 6.026 euro. Sia chiaro, l’evasione fiscale in Italia c’è ed è presente in tutte le categorie di contribuenti, quindi, anche tra i lavoratori autonomi e gli imprenditori. Pertanto, l’evasione va contrastata ovunque essa si annidi, senza però accusare pregiudizialmente nessuno, tantomeno attraverso l’interpretazione scorretta di dati molto parziali, così come è successo in queste ultime settimane.

In attesa della riforma fiscale

In attesa dell’approvazione dei decreti attuativi, per l’Ufficio studi della CGIA una riforma fiscale importante che abbia l’ambizione di definirsi tale deve, innanzitutto, indicare preventivamente quanto costa e dove si recuperano le coperture, dopodiché ha il compito di conseguire, in tempi ragionevolmente brevi, almeno altri tre obbiettivi:

la riduzione del carico fiscale a famiglie e imprese;

la semplificazione del rapporto tra il fisco e il contribuente;

la riduzione dell’evasione e dell’elusione fiscale.

Il mancato raggiungimento di questi punti costituisce un serio pericolo che la stessa sia destinata a fallire o comunque non in grado di dare una seria risposta alle tante istanze sollevate dai contribuenti italiani che da decenni chiedono un fisco più equo e meno complicato.