E’ verosimile ritenere che le risorse messe a disposizione dal “Cura Italia”, dal “decreto Liquidità” e dal programma “Garanzia Italia” abbiano avvantaggiato soprattutto le banche e le imprese che comunque avevano già ottenuto un prestito prima dell’avvento del Covid. A questa ipotesi è giunto l’Ufficio studi della CGIA che dopo aver analizzato i dati degli impieghi erogati dagli istituti di credito alle aziende tra la fine di marzo – periodo in cui sono entrate in vigore le misure sopracitate – e lo scorso 30 settembre, ha “ricostruito” una narrazione molto diversa da quella illustrata, in particolar modo, dal Governo Conte.

E’ verosimile ritenere che le risorse messe a disposizione dal “Cura Italia”, dal “decreto Liquidità” e dal programma “Garanzia Italia” abbiano avvantaggiato soprattutto le banche e le imprese che comunque avevano già ottenuto un prestito prima dell’avvento del Covid. A questa ipotesi è giunto l’Ufficio studi della CGIA che dopo aver analizzato i dati degli impieghi erogati dagli istituti di credito alle aziende tra la fine di marzo – periodo in cui sono entrate in vigore le misure sopracitate – e lo scorso 30 settembre, ha “ricostruito” una narrazione molto diversa da quella illustrata, in particolar modo, dal Governo Conte.

Intendiamoci, tutto il sistema economico ha tratto beneficio dall’applicazione di questi 3 provvedimenti, anche se non possiamo nasconderci che le risorse stanziate alle imprese colpite dal Covid sono state, fino a d’ora, ancora insufficienti.

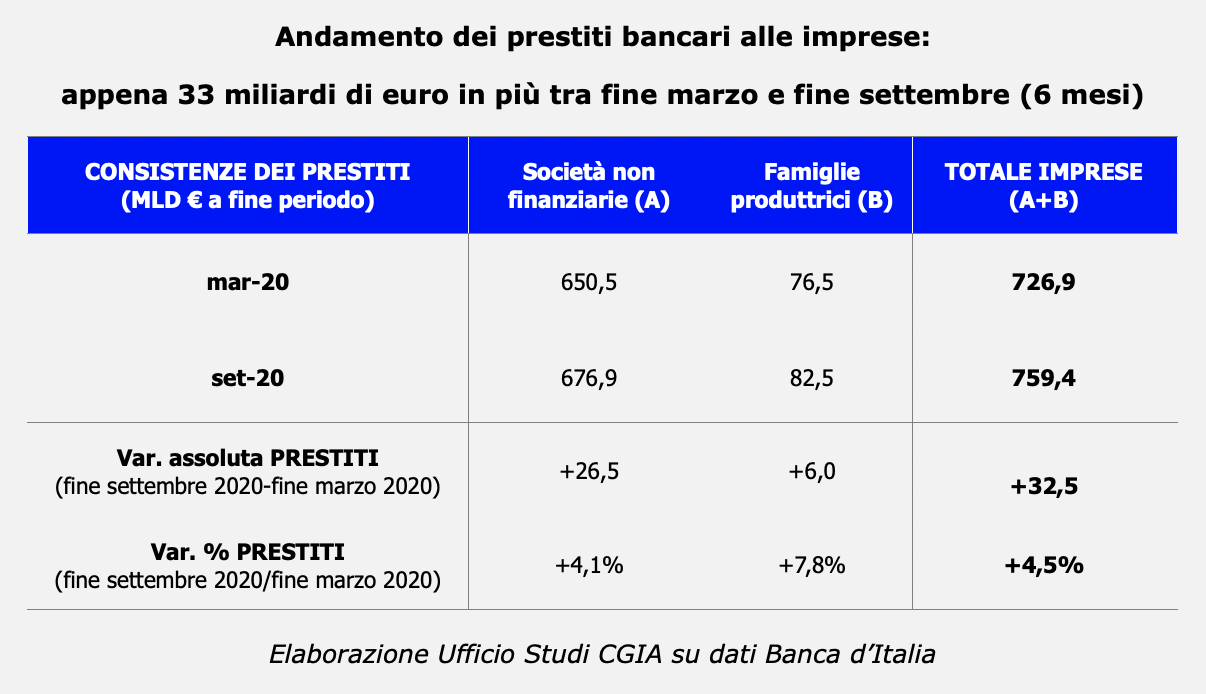

Cosa è successo in questi primi 6 mesi ? A fronte di un volume di 94,7 miliardi di euro di prestiti garantiti erogati dalla SACE alle grandi aziende e dal Fondo di garanzia alle Pmi, lo stock complessivo dei prestiti bancari alle imprese è aumentato, invece, di soli 32,5 miliardi di euro. Dichiara il coordinatore dell’Ufficio studi Paolo Zabeo:

“Come mai solo un terzo delle garanzie messe a disposizione dallo Stato attraverso SACE e il Fondo di garanzia, che per legge dovevano coprire la quasi totalità degli impieghi erogati con questi strumenti, è finito nelle tasche degli imprenditori ? I rimanenti due/terzi, ovvero gli altri 62 miliardi, che fine hanno fatto ? Sono rimasti incagliati nei meandri delle burocrazie ministeriali o per caso sono finiti nei cavou degli istituti di credito ? Nulla di tutto ciò. Una parte delle nuove garanzie è andata a colmare i cali fisiologici del credito in essere e nella sostituzione dei prestiti a breve con aumenti di quelli a medio-lungo termine. E’ altresì possibile che il sistema bancario abbia usato una parte di questi miliardi anche per abbattere i propri rischi, sostituendo le garanzie legate ai prestiti che aveva erogato prima dell’avvento di queste novità legislative. Una condotta che sicuramente ha favorito le banche, che così facendo hanno azzerato i rischi di incorrere in crediti deteriorati, e in parte anche le imprese, almeno quelle che prima di marzo avevano delle linee di credito aperte con gli istituti”.

“Come mai solo un terzo delle garanzie messe a disposizione dallo Stato attraverso SACE e il Fondo di garanzia, che per legge dovevano coprire la quasi totalità degli impieghi erogati con questi strumenti, è finito nelle tasche degli imprenditori ? I rimanenti due/terzi, ovvero gli altri 62 miliardi, che fine hanno fatto ? Sono rimasti incagliati nei meandri delle burocrazie ministeriali o per caso sono finiti nei cavou degli istituti di credito ? Nulla di tutto ciò. Una parte delle nuove garanzie è andata a colmare i cali fisiologici del credito in essere e nella sostituzione dei prestiti a breve con aumenti di quelli a medio-lungo termine. E’ altresì possibile che il sistema bancario abbia usato una parte di questi miliardi anche per abbattere i propri rischi, sostituendo le garanzie legate ai prestiti che aveva erogato prima dell’avvento di queste novità legislative. Una condotta che sicuramente ha favorito le banche, che così facendo hanno azzerato i rischi di incorrere in crediti deteriorati, e in parte anche le imprese, almeno quelle che prima di marzo avevano delle linee di credito aperte con gli istituti”.

Da alcuni mesi, comunque, la CGIA continua a denunciare che nonostante le misure anti-Covid messe a punto dal Governo Conte la difficoltà di accedere al credito bancario da parte delle piccolissime aziende rischia di peggiorare dal 2021. Sottolinea il segretario della CGIA Renato Mason:

“Dal prossimo 1° gennaio, infatti, gli istituti di credito applicheranno le nuove regole europee sulla definizione di default. Queste novità stabiliscono criteri e modalità più restrittive rispetto a quelli finora adottati. Altresì, è previsto che le banche definiscano inadempiente colui che presenta un arretrato consecutivo da oltre 90 giorni, il cui importo risulti superiore sia ai 100 euro sia all’1 per cento del totale delle esposizioni verso il gruppo bancario. Se dovesse superare entrambe le soglie, scatterà la segnalazione presso la Centrale Rischi della Banca d’Italia che, automaticamente, bollinerà l’imprenditore come cattivo pagatore, impedendogli così di poter disporre per un determinato periodo di tempo dell’aiuto di qualsiasi istituto di credito. Una situazione che rischia di interessare tantissime partite Iva che tradizionalmente sono a corto di liquidità e con grosse difficoltà, soprattutto in questo momento, a rispettare i piani di rientro dei propri debiti bancari”.

Questa nuova definizione di default, sicuramente spingerà le banche a tenere un comportamento molto “prudente” nei confronti dei clienti. Con l’abbassamento della soglia di sconfinamento, registreremo senz’altro una impennata dei crediti deteriorati. Per evitare gli effetti negativi degli Npl, infatti, Bruxelles ha imposto alle banche la svalutazione in 3 anni dei crediti a rischio non garantiti e in 7-9 anni per quelli con garanzia reali. E’ evidente che l’applicazione di queste misure indurrà moltissimi istituti di credito ad adottare un atteggiamento di estrema cautela nell’erogare i prestiti, per evitare di dover sostenere delle perdite in pochi anni. Insomma, per tantissime Pmi è in arrivo una nuova stretta creditizia.

In riferimento alle misure anti-Covid messe in campo dal Governo Conte che, segnaliamo, dovrebbero esaurirsi entro il prossimo 31 dicembre, l’ipotesi dalla CGIA è stata elaborata mettendo a confronto gli ultimi dati disponibili riferiti agli impieghi bancari alle imprese (al 30 settembre 2020), con quelli erogati dalle operazioni garantite da SACE e dal Fondo di garanzia per le Pmi.

Va altresì sottolineato che le due strutture appena citate aggiornano, rispetto a SACE, con scadenze molto ravvicinate i propri dati. Attraverso “Garanzia Italia”, fino all’11 novembre scorso le domande presentate dalle grandi imprese sono state 896 e i volumi dei prestiti garantiti messi in campo da SACE hanno raggiunto i 16,6 miliardi di euro. Al 19 novembre, sempre di questo mese, presso il Fondo di Garanzia per le Pmi sono invece giunte 1.287.237 domande che hanno “generato” 106 miliardi di finanziamenti. Questi ultimi dati includono anche i mini prestiti fino a 30 mila euro che, invece, hanno registrato 991.721 domande, consentendo l’ erogazione di 19,4 miliardi di finanziamenti.

Va infine sottolineato che a partire dal marzo scorso, il nostro Paese è al primo posto in Europa per la quantità di garanzie in rapporto al Pil messe a disposizione del sistema economico. Secondo gli ultimi dati aggiornati al 29 ottobre scorso dal think tank Bruegel, l’Italia ha erogato il 32,1 per cento del Pil (vale a dire 570 miliardi di euro). Tra i principali paesi europei seguono la Germania (24,3 per cento del Pil), il Belgio (21,9 per cento), il Regno Unito (15,4 per cento), la Francia (14,2 per cento) e la Spagna (9,2 per cento).