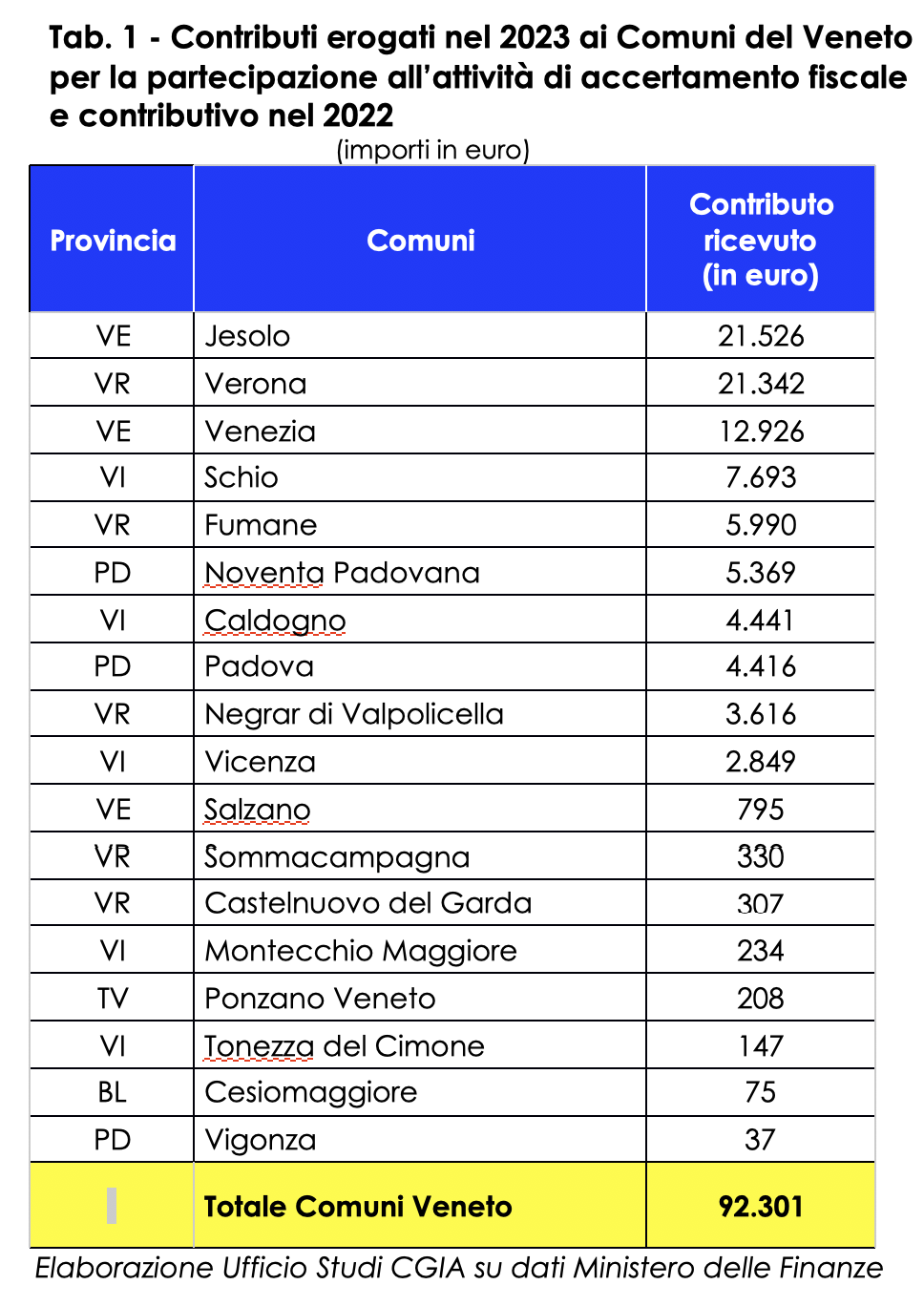

Dalla lotta all’evasione/elusione fiscale, nel 2022 dai Comuni veneti sono stati recuperati 184.602 euro e nel 2023 lo Stato centrale ha erogato la metà, 92.301 euro, alle 18 Amministrazioni comunali della nostra regione, quale contributo per la loro partecipazione all’attività di accertamento fiscale. La legge, infatti, prevede che tale riconoscimento sia pari al 50 per cento dell’imposta recuperata dall’Agenzia delle Entrate a seguito delle “segnalazioni qualificate” ricevute proprio dai Comuni1.

Dalla lotta all’evasione/elusione fiscale, nel 2022 dai Comuni veneti sono stati recuperati 184.602 euro e nel 2023 lo Stato centrale ha erogato la metà, 92.301 euro, alle 18 Amministrazioni comunali della nostra regione, quale contributo per la loro partecipazione all’attività di accertamento fiscale. La legge, infatti, prevede che tale riconoscimento sia pari al 50 per cento dell’imposta recuperata dall’Agenzia delle Entrate a seguito delle “segnalazioni qualificate” ricevute proprio dai Comuni1.

Un’azione, in chiave antievasione, che riguarda solo alcuni tributi statali, come l’Irpef, l’Ires, l’Iva, le imposte di registro/ipotecarie e catastali. A dirlo è l’Ufficio studi della CGIA.

Nel 2022 il Comune veneto più “virtuoso” è stato Jesolo (Ve) che ha ricevuto un contributo per la sua attività di contrasto all’evasione erariale pari a 21.526 euro.

Seguono Verona con 21.342 euro, Venezia con 12.926 euro, Schio (Vi) con 7.693 euro e Fumane (Vr) con 5.990 euro (vedi Tab. 1).

Solo 18 Comuni si sono attivati: il 3,2% del totale

Di questi 92.301 euro di contributo relativo al 2022 – quale riconoscimento per l’attività di collaborazione con l’Agenzia delle Entrate rivolta al contrasto dell’evasione dei tributi erariali – 41.533 sono stati erogati in virtù delle segnalazioni fatte da quattro Comuni capoluogo di provincia, mentre i rimanenti 50.768 euro dalle altre amministrazioni comunali presenti in Veneto. Si ricorda che nella nostra regione i Comuni sono 563 e il 52 per cento circa ha meno di 5 mila abitanti. Come dicevamo, ad aver contribuito a recuperare almeno un euro sono stati solo 18 Comuni (pari al 3,2 per cento del totale), mentre gli altri 545 non hanno “portato” a casa nemmeno un euro. Uno score in linea con quanto successo a livello nazionale, anche se risulta essere quanto meno sorprendente il risultato, ad esempio, della Campania, dove si sono attivati solo 3 comuni su 550, della Puglia, con 4 comuni su 257 e della Sicilia, con 12 Comuni su 391.

Perché i Sindaci sono “poco” collaborativi

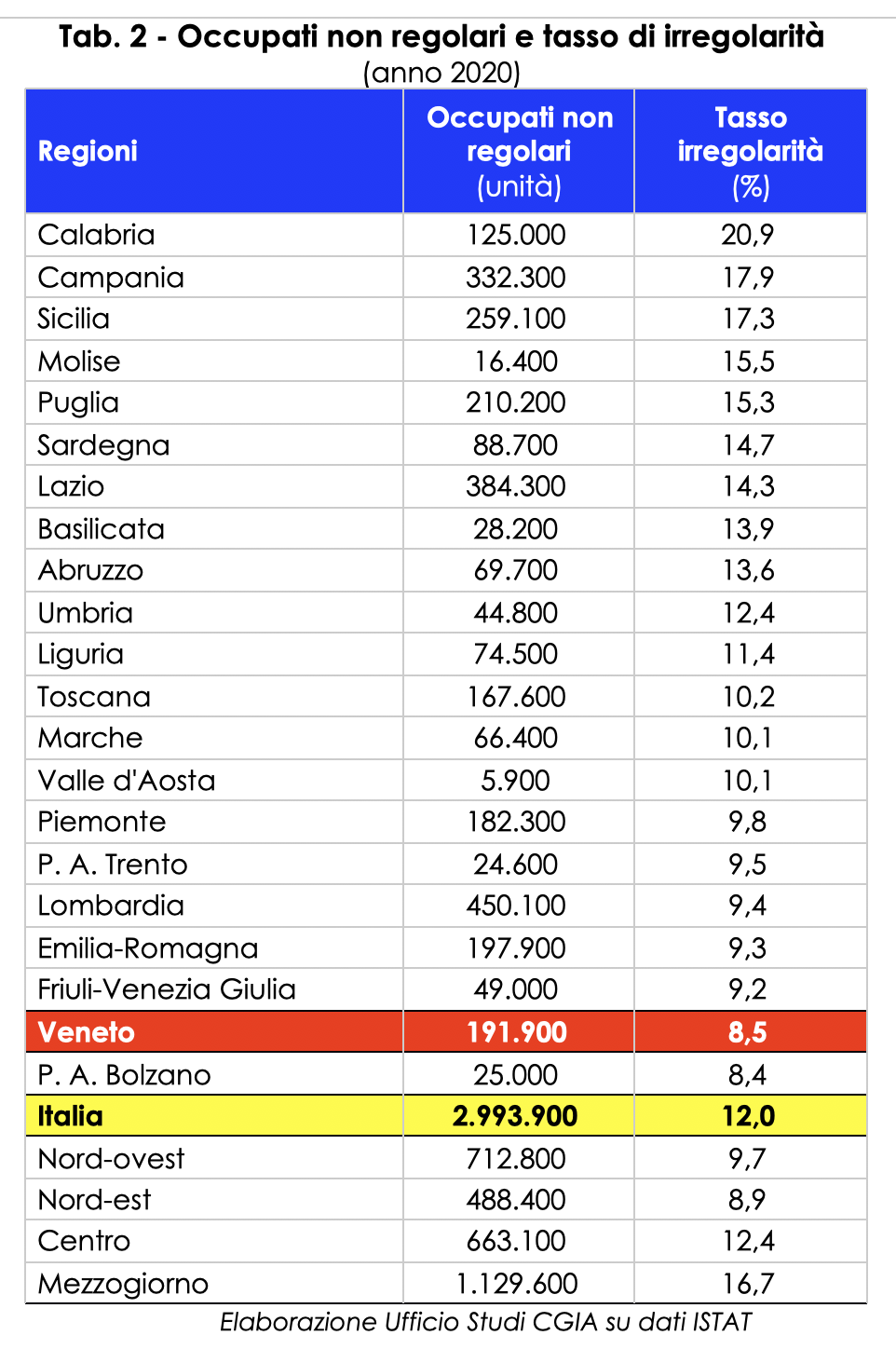

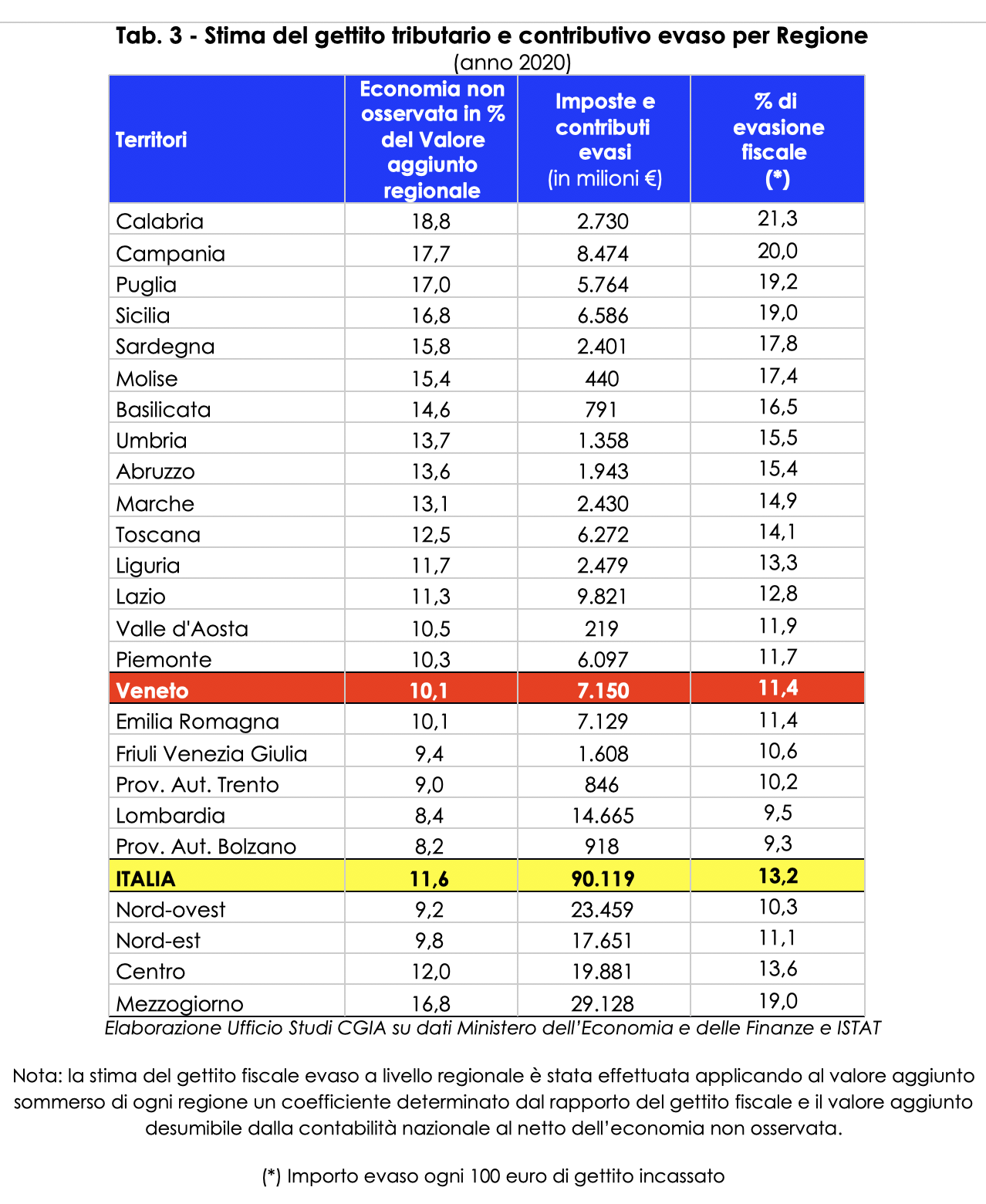

Premesso che in Veneto le dimensioni dell’abusivismo edilizio (vedi Graf. 1), del lavoro nero (vedi Tab. 2) e dell’evasione fiscale (vedi Tab. 3) sono contenutissime rispetto al resto del Paese, le segnalazioni inviate dai  comuni veneti all’Agenzia delle Entrate sono state obbiettivamente poche. Va comunque ricordato che queste comunicazioni devono essere puntuali, circostanziate e contenere i dati identificativi del soggetto a cui sono contestati gli ipotetici comportamenti evasivi ed elusivi. Non è sufficiente, quindi, indicare un potenziale evasore esibendo motivazioni generiche. Inoltre, per redigere l’istruttoria che verrà poi inviata all’Agenzia delle Entrate è necessario che i Comuni dispongano di personale formato e qualificato a svolgere questa attività “investigativa”. Abilità, queste ultime, che un dipendente comunale le acquisisce solo attraverso la partecipazione a un’attività formativa mirata e continuativa che dovrebbe essere tenuta proprio dall’Amministrazione finanziaria. Insomma, con piante organiche spesso ridotte all’osso e del tutto impreparate ad affrontare queste tematiche, per molti Sindaci ricorrere a questa misura è pressoché impossibile. Se, invece, le competenze ci sono, spesso vengono utilizzate per “recuperare” solo l’evasione dei tributi locali in capo ai Comuni; come l’Imu, la Tari, la Tosap, l’imposta sulla pubblicità e quella di soggiorno.

comuni veneti all’Agenzia delle Entrate sono state obbiettivamente poche. Va comunque ricordato che queste comunicazioni devono essere puntuali, circostanziate e contenere i dati identificativi del soggetto a cui sono contestati gli ipotetici comportamenti evasivi ed elusivi. Non è sufficiente, quindi, indicare un potenziale evasore esibendo motivazioni generiche. Inoltre, per redigere l’istruttoria che verrà poi inviata all’Agenzia delle Entrate è necessario che i Comuni dispongano di personale formato e qualificato a svolgere questa attività “investigativa”. Abilità, queste ultime, che un dipendente comunale le acquisisce solo attraverso la partecipazione a un’attività formativa mirata e continuativa che dovrebbe essere tenuta proprio dall’Amministrazione finanziaria. Insomma, con piante organiche spesso ridotte all’osso e del tutto impreparate ad affrontare queste tematiche, per molti Sindaci ricorrere a questa misura è pressoché impossibile. Se, invece, le competenze ci sono, spesso vengono utilizzate per “recuperare” solo l’evasione dei tributi locali in capo ai Comuni; come l’Imu, la Tari, la Tosap, l’imposta sulla pubblicità e quella di soggiorno.

Gli ambiti di intervento dei Comuni per combattere gli evasori

Le “segnalazioni qualificate” che i Comuni devono comunicare all’Agenzia delle Entrate riguardano i seguenti ambiti di intervento:

a. commercio e professioni (ad esempio, riguardo ai soggetti che, pur svolgendo un’attività di impresa, siano privi di partita Iva);

b. urbanistica e territorio (es. soggetti che abbiano partecipato, anche in qualità di professionisti o imprenditori, ad operazioni di abusivismo edilizio con riferimento a fabbricati e insediamenti non autorizzati di tipo residenziale o industriale);

c. proprietà edilizie e patrimonio immobiliare (persone fisiche nei cui confronti risulti la proprietà o diritti reali di godimento di unità immobiliari diverse da abitazioni principali, non indicate nelle dichiarazioni dei redditi, ovvero notifiche di avvisi di accertamento per omessa dichiarazione relativa alla tariffa sui rifiuti in qualità di occupante dell’immobile diverso dal titolare del diritto reale, in assenza di contratti di locazione registrati, ovvero di redditi di fabbricati dichiarati dal titolare del diritto reale ai fini dell’imposizione diretta);

d. residenze fittizie all’estero (soggetti che, pur risultando formalmente residenti all’estero, abbiano, di fatto, nel comune il domicilio ovvero la residenza ai sensi dell’art. 43, commi 1 e 2, del codice civile);

d. residenze fittizie all’estero (soggetti che, pur risultando formalmente residenti all’estero, abbiano, di fatto, nel comune il domicilio ovvero la residenza ai sensi dell’art. 43, commi 1 e 2, del codice civile);

e. disponibilità di beni indicativi di capacità contributiva (persone fisiche che risultino avere la disponibilità, anche di fatto, di beni e servizi, ovvero altri beni e servizi di rilavante valore economico, in assenza di redditi dichiarati con riferimento a tutti i componenti del nucleo familiare del soggetto).

Pertanto, le informazioni che il Comune dovrà trasmettere al fisco saranno riconducibili prevalentemente alle fonti di reddito immobiliari, già oggetto di accertamento definitivo ai fini dei tributi locali.