Rispetto al 2024, quest’anno lavoriamo 2 giorni in meno: questo riduce il Pil del Veneto di 1,1 miliardi. Importo pari ai danni che potremmo subire dall’applicazione dai dazi imposti dall’Amministrazione Trump

Rispetto al 2024, quest’anno lavoriamo 2 giorni in meno: questo riduce il Pil del Veneto di 1,1 miliardi. Importo pari ai danni che potremmo subire dall’applicazione dai dazi imposti dall’Amministrazione Trump

===================

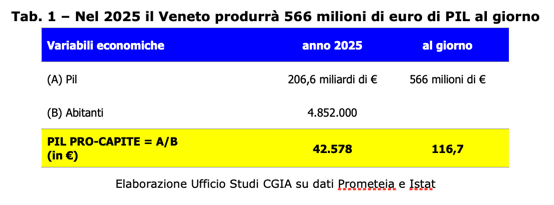

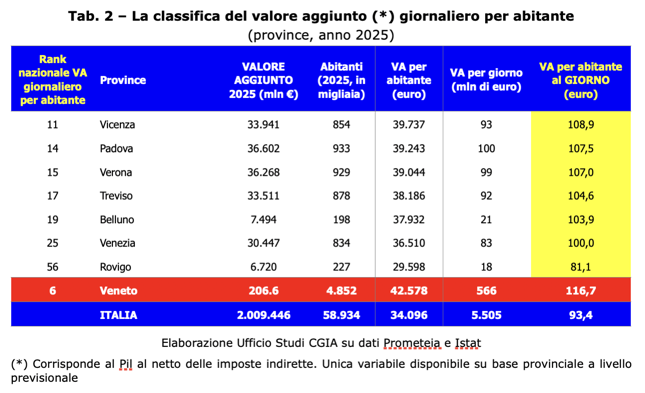

Nel 2025 il Pil del Veneto è destinato a toccare i 206,6 miliardi di euro. Questo implica che produciamo 566 milioni di euro di reddito al giorno. Includendo anche i bambini e gli anziani, l’importo pro capite giornaliero medio veneto ammonta a 116,7 euro (vedi Tab. 1). A livello provinciale il contributo per abitante più elevato “giunge” da Milano con 184,9 euro. Seguono Bolzano con 154,1, Bologna con 127,6, Roma con 122 e Modena con 121,3. La prima realtà veneta è Vicenza che si colloca all’11° posto a livello nazionale con 107,5 euro per abitante (vedi Tab. 2). A dirlo è un’elaborazione realizzata dall’Ufficio studi della CGIA su dati Prometeia e Istat.

Rispetto al 2024 lavoriamo 2 giorni in meno: “costo” 1,1 miliardi. Importo pari ai danni causati dai dazi di Trump

Rispetto al 2024 lavoriamo 2 giorni in meno: “costo” 1,1 miliardi. Importo pari ai danni causati dai dazi di Trump

Quest’anno lavoreremo 251 giorni, due in meno rispetto al 2024 che, comunque, era un anno bisesto. In termini di Pil, all’Italia “costerà”, in linea teorica, 12 miliardi di euro. A livello veneto, invece, la “perdita” sarà di 1,1 miliardi di euro. Un impatto economico equivalente a quello che la nostra regione potrebbe subire dall’eventuale introduzione dei dazi da parte dell’amministrazione Trump. Comunque sia, a livello europeo siamo annoverati tra i più stakanovisti: secondo l’OCSE, infatti, solo la Grecia (1.897), la Polonia (1.803), la Repubblica Ceca (1.766) e l’Estonia (1.742) registrano un numero di ore lavorate per occupato all’anno superiore al nostro che, segnaliamo, è pari a 1.734. Un dato, quest’ultimo, che va interpretato con attenzione: ricordiamo, infatti, che contiamo uno stock di ore lavorate molto elevato ascrivibile, in particolare, a un tasso di occupazione tra i più bassi dell’UE.

Con una settimana di lavoro in più, guadagneremmo un punto di Pil

Nei 20 giorni circa che quest’anno intercorrono tra l’inizio delle festività pasquali e la fine del ponte del 1° maggio, tante fabbriche, altrettanti magazzini, negozi e uffici si sono svuotati, continuando l’attività al rallentatore. Sicuramente negli alberghi, nei ristoranti e nelle realtà aziendali legate al settore turistico si lavora a pieno regime, ma nei comparti manifatturieri e nei servizi si denota una decisa flessione della produttività. Segnaliamo, inoltre, che non sono pochi i dipendenti che hanno deciso di concentrare una parte delle ferie  proprio in queste settimane, contribuendo a “sguarnire” gli organici nei comparti in cui operano, in particolare nell’industria. Intendiamoci, nessuno di noi vorrebbe accorpare o, peggio ancora, cancellare alcune feste comandate o impedire agli operai e agli impiegati di prendersi qualche giorno di vacanza durante i ponti, ci mancherebbe. Tuttavia, il problema sussiste ed ha delle implicazioni sulla produzione della ricchezza del nostro Paese non trascurabile. Un problema che il legislatore ha cominciato ad affrontare addirittura nel 1977, quando l’allora governo Andreotti III decise di cancellare alcune feste religiose, come l’Epifania, San Giuseppe, l’Ascensione, il Corpus Domini, San Giovanni e Paolo, San Francesco, etc. Più recentemente, l’esecutivo di Silvio Berlusconi nel 2004, poi in quello del 2011 e successivamente anche quello guidato dal prof. Mario Monti cercarono di mettere mano alla situazione senza riuscirci. La CGIA stima che se tra feste e giorni pre-festivi fossimo in grado di recuperare una settimana di lavoro all’anno, guadagneremmo un punto di Pil che, in termini assoluti, ammonterebbe a circa 22 miliardi di euro a livello nazionale. In Veneto questo si tradurrebbe in 2,8 miliardi di euro di Pil regionale in più.

proprio in queste settimane, contribuendo a “sguarnire” gli organici nei comparti in cui operano, in particolare nell’industria. Intendiamoci, nessuno di noi vorrebbe accorpare o, peggio ancora, cancellare alcune feste comandate o impedire agli operai e agli impiegati di prendersi qualche giorno di vacanza durante i ponti, ci mancherebbe. Tuttavia, il problema sussiste ed ha delle implicazioni sulla produzione della ricchezza del nostro Paese non trascurabile. Un problema che il legislatore ha cominciato ad affrontare addirittura nel 1977, quando l’allora governo Andreotti III decise di cancellare alcune feste religiose, come l’Epifania, San Giuseppe, l’Ascensione, il Corpus Domini, San Giovanni e Paolo, San Francesco, etc. Più recentemente, l’esecutivo di Silvio Berlusconi nel 2004, poi in quello del 2011 e successivamente anche quello guidato dal prof. Mario Monti cercarono di mettere mano alla situazione senza riuscirci. La CGIA stima che se tra feste e giorni pre-festivi fossimo in grado di recuperare una settimana di lavoro all’anno, guadagneremmo un punto di Pil che, in termini assoluti, ammonterebbe a circa 22 miliardi di euro a livello nazionale. In Veneto questo si tradurrebbe in 2,8 miliardi di euro di Pil regionale in più.

Milano, Bolzano e Bologna le aree più ricche

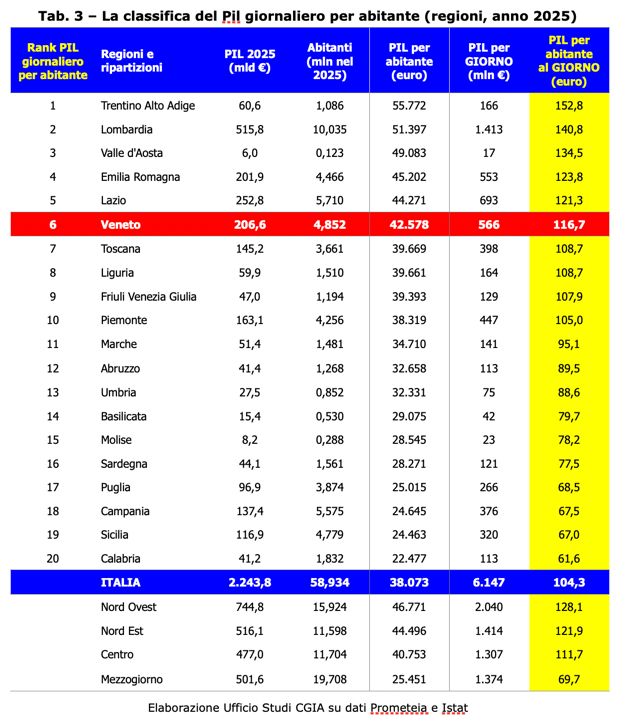

Come dicevamo più sopra, le previsioni 2025 ci dicono che l’area provinciale con il valore aggiunto per abitante al giorno più elevato è Milano. Nella Città Metropolitana meneghina l’importo corrisponde a 184,9 euro. Seguono Bolzano con 154,1, Bologna con 127,6, Roma con 122 e Modena con 121,3, Aosta con 120,4, Firenze con 119,8, Trento con 119,5, Parma con 115,4 e Reggio Emilia con 113,7. Vicenza è la prima provincia del Veneto che occupa l’11° posto con 108,9 euro. Padova è al 14° posto con 107,5 e al 15° Verona con 107 euro (vedi Tab. 2). A livello regionale, infine, la realtà più ricca è il Trentino Alto Adige con un Pil per abitante giornaliero di 152,8 euro. Seguono i residenti della Lombardia con 140,8, quelli della Valle d’Aosta con 134,5, quelli dell’Emilia Romagna con 123,8 e del Lazio con 121,3. Il Veneto si colloca al 6° posto con un Pil per abitante al giorno di 116,7 euro (vedi Tab. 3).

Tredici province su 20 sono collocate a Nordest

Al netto della Città Metropolitana di Milano che, ricorda la CGIA, conta oltre 3,2 milioni di abitanti ed è considerata la più importante area industriale e finanziaria del Paese, nelle prime 20 posizioni della classifica nazionale solo quattro province sono ubicate a Nordovest (Aosta, Genova, Brescia e Bergamo), mentre ben 13 sono collocate a Nordest (Bolzano, Bologna, Modena, Trento, Parma, Reggio Emilia, Vicenza, Trieste, Padova, Verona, Treviso, Belluno e Piacenza). Anche questa graduatoria dimostra come le realtà geografiche dove la presenza delle Pmi è più diffusa, sono anche le aree più virtuose dal punto di vista economico.

Non abbiamo più le grandi imprese

L’Italia (e in generale anche il Veneto) è un Paese che rispetto ad un tempo non dispone più di grandissime imprese e fatica ad attrarre nel proprio territorio le multinazionali straniere. Con un deficit infrastrutturale molto diffuso soprattutto nel Mezzogiorno, una giustizia civile lenta e impacciata, una Pubblica Amministrazione che registra tempi di pagamento tra i più lunghi di tutta UE e con un carico fiscale e burocratico da record, fare impresa in Italia è molto difficile, quasi proibitivo. Non per le nostre Pmi: nonostante tutti questi ostacoli continuano a ottenere risultati economici e occupazionali straordinari. Certo, i limiti di questo sistema produttivo sono noti a tutti. Sono realtà spesso composte da micro e Pmi ad alta intensità di lavoro che, mediamente, registrano livelli di produttività non elevatissimi, erogano retribuzioni più contenute delle aziende di dimensioni superiori – condizionando così l’entità dei consumi – e presentano livelli di investimenti in ricerca /sviluppo inferiori a quelli in capo alle grandi realtà produttive.

Fino ai primi anni ’80, però, eravamo leader. Ora lo siamo grazie alle Pmi

Al netto dell’inflazione, in questi ultimi 35 anni le retribuzioni medie degli italiani sono rimaste al palo, mentre in quasi tutta UE sono aumentate. Tra le cause del risultato italiano sono da annoverare la crescita economica asfittica e un basso livello di produttività del lavoro che dal 1990 hanno interessato il nostro Paese, soprattutto nel settore dei servizi. Una delle ragioni di questo risultato va ricercata anche nel fatto che, a differenza dei nostri principali concorrenti europei, in questo ultimo trentennio la competitività del nostro Paese ha risentito dell’assenza delle grandi imprese. Queste ultime sono pressoché scomparse, non certo per l’eccessiva numerosità delle piccole realtà produttive, ma a causa dell’incapacità dei grandi player, spesso di natura pubblica, di reggere la sfida innescata in questi ultimi 35 anni dal cambiamento provocato dalla caduta del muro di Berlino e da “Tangentopoli”. La CGIA sottolinea che sino agli inizi degli anni ’80 del secolo scorso, l’Italia era tra i leader europei – e in molti casi anche mondiali – nei settori della chimica, della plastica, della gomma, della siderurgia, dell’alluminio, dell’informatica, dell’auto e della farmaceutica. Grazie al ruolo e al peso di molti enti pubblici economici (IRI, ENI ed EFIM) e di grandi imprese sia pubbliche che private (Montecatini, Montedison, Enimont, Montefibre, Alfa Romeo, Fiat, Pirelli, Italsider, Polymer, Sava/Alumix, Olivetti, Angelini, etc.), queste realtà garantivano occupazione, ricerca, sviluppo, innovazione e investimenti produttivi. A distanza di 45 anni, purtroppo, abbiamo perso terreno e leadership in quasi tutti i settori in cui eccellevamo. E ciò è avvenuto non a causa di un destino cinico e baro, ma da alcuni avvenimenti che hanno cambiato il corso della storia: la caduta del muro di Berlino, ad esempio, ha riunificato l’Europa, ha riattivato i rapporti commerciali con i Paesi presenti oltre la “cortina di ferro”. Successivamente, l’avvento della globalizzazione ha spinto fuori mercato molte delle nostre grandi aziende impiegate nei settori dove eravamo leader. Per il nostro Paese sono stati altrettanto dirompenti gli effetti di “Tangentopoli” che tra il 1992 e il 1993 hanno messo a nudo i limiti, in particolare, di molte imprese a partecipazione statale che fino allora erano rimaste attive grazie al mercato protetto in cui operavano e ai sostegni politici che avevano ricevuto dalla quasi totalità dei partiti presenti nella cosiddetta “prima Repubblica”. Nonostante ciò, in questi ultimi decenni l’Italia e il Nordest sono rimasti tra le aree economicamente più avanzate del mondo e questo lo devono quasi esclusivamente alle Pmi che, tra le altre cose, grazie alle produzioni “made in Italy” continuano a “dominare” buona parte dei mercati internazionali.