Al 31 dicembre 2022 l’importo medio dell’indebitamento per nucleo famigliare presente in Veneto è salito a 24.911 euro. Complessivamente lo stock dei debiti bancari in capo a tutte le famiglie della nostra regione si è attestato sul livello record di 52,5 miliardi di euro ed è aumentato del 3,7 per cento rispetto al 2021. Sempre in termini assoluti, per indebitamento per famiglia siamo a livello nazionale al sesto posto: dopo Lombardia, Trentino Alto Adige, Lazio, Toscana ed Emilia Romagna (vedi Tab. 1).

Al 31 dicembre 2022 l’importo medio dell’indebitamento per nucleo famigliare presente in Veneto è salito a 24.911 euro. Complessivamente lo stock dei debiti bancari in capo a tutte le famiglie della nostra regione si è attestato sul livello record di 52,5 miliardi di euro ed è aumentato del 3,7 per cento rispetto al 2021. Sempre in termini assoluti, per indebitamento per famiglia siamo a livello nazionale al sesto posto: dopo Lombardia, Trentino Alto Adige, Lazio, Toscana ed Emilia Romagna (vedi Tab. 1).

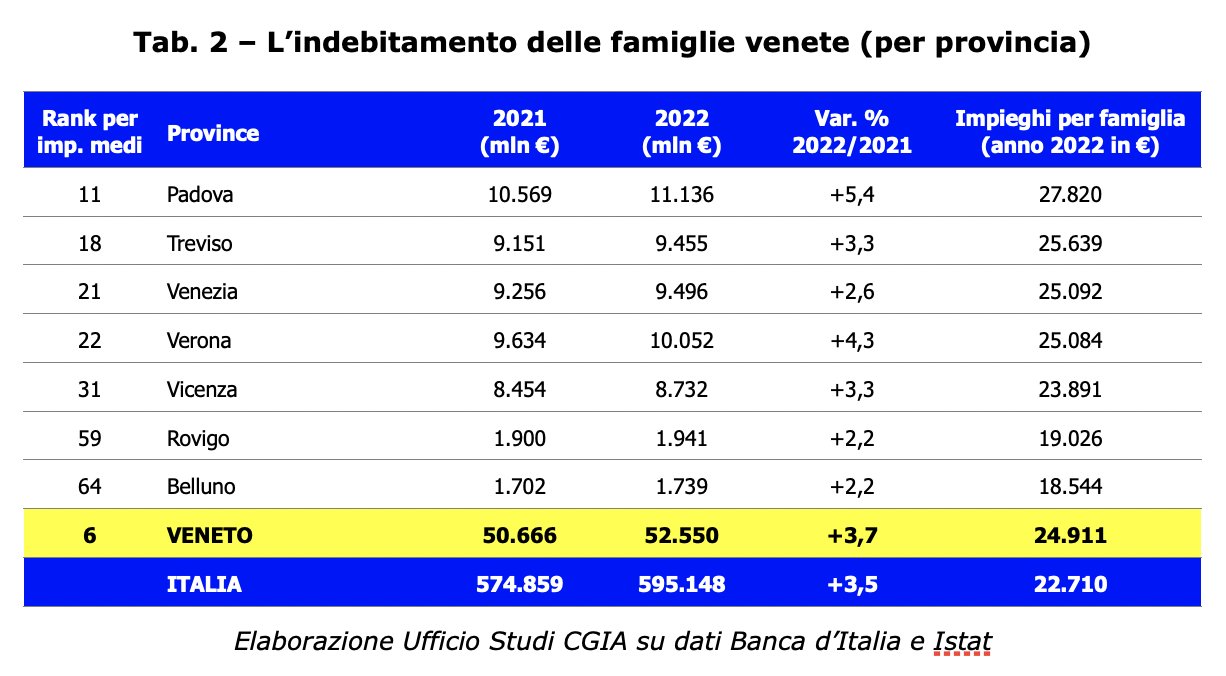

A livello provinciale, invece, la situazione più “critica” si è verificata a Padova; il “rosso” in banca medio ammonta a 27.820 euro (+5,4 per cento rispetto al 2021). Seguono Treviso con 25.639 (+3,3 per cento), Venezia con 25.092 (+2,6 per cento), Verona con 25.084 (+4,3 per cento), Vicenza con 23.891 euro (+3,3 per cento), Rovigo con 19.026 (+2,2 per cento) e Belluno con 18.544 euro (+2,2 per cento) (vedi Tab. 2).

A darne conto è l’Ufficio studi della CGIA che a seguito di questi risultati paventa un altro rischio: la recrudescenza dell’usura. Sebbene in Veneto il numero delle denunce alle forze dell’ordine di questo reato sia pari a una dozzina all’anno, non è da escludere che l’incremento dei debiti delle famiglie spinga più di qualcuno a rivolgersi agli usurai che, da sempre, sono più “disponibili” di chiunque altro ad aiutare chi si trova a corto di liquidità, soprattutto nei momenti economicamente più difficili. E’ noto a tutti che l’usura è un fenomeno “carsico”: difficilmente chi è caduto nella rete degli strozzini si rivolge alle forze dell’ordine. Le vittime, molto spesso, sono minacciate ed hanno paura per la propria incolumità fisica e per quella dei propri cari. Chi rivuole i propri soldi, infatti, non si fa alcun scrupolo; non solo applica nel giro di qualche mese tassi di interesse spaventosi, ma è disposto a qualsiasi cosa pur di recuperare quanto prestato, anche attraverso il ricorso alle maniere forti.

Situazione critica, ma ancora sotto controllo

Sebbene lo stock dei debiti sia in aumento a causa dell’inflazione, dell’incremento del costo dei mutui e dell’impennata delle bollette che hanno segnato negativamente gran parte dell’anno scorso, la situazione è critica, ma ancora sotto controllo. E’ probabile che l’incremento dei debiti sia in parte riconducibile alla forte ripresa economica avvenuta nel biennio 2021-2022. Anche in Veneto, le aree provinciali più esposte economicamente, infatti, sono quelle che presentano i livelli di reddito più elevati. Sicuramente in queste realtà tra gli indebitati ci sono anche nuclei appartenenti alle fasce sociali più deboli. Tuttavia, il maggiore indebitamento di questi territori potrebbe essere riconducibile ai significativi investimenti avvenuti negli anni scorsi nel settore immobiliare che, ovviamente, sono in massima parte ascrivibili alle famiglie con un buon tenore di vita. Va altresì ricordato che la maggiore incidenza del debito sul reddito si registra nelle famiglie economicamente più vulnerabili, ovvero in quelle a rischio povertà ed esclusione sociale. I dati dell’Istat ci dicono, inoltre, che le crisi che si sono succedute dal 2008 in poi hanno aumentato il numero dei nuclei familiari in difficoltà economica, visto che gli effetti di questi choc economici hanno aumentato il divario tra poveri e ricchi.

ARTIGIANI, NEGOZIANTI E PARTITE IVA I PIU’ ESPOSTI AL RISCHIO USURA

ARTIGIANI, NEGOZIANTI E PARTITE IVA I PIU’ ESPOSTI AL RISCHIO USURA

Con il progressivo rallentamento dell’economia e il conseguente crollo dei prestiti bancari alle imprese avvenuto negli ultimi mesi, non è da escludere che sia in atto un “avvicinamento” delle organizzazioni criminali verso le micro aziende a conduzione familiare: come gli artigiani, i negozianti e tante partite Iva. Da sempre il mondo dei lavoratori autonomi è quello più a rischio. In passato, a seguito di una spesa imprevista o di un mancato incasso, molti sono stati costretti a indebitarsi per poche migliaia di euro con soggetti che inizialmente si presentavano come dei benefattori, anche se nel giro di qualche mese si trasformavano in quello che sono: dei veri criminali. Per evitare tutto ciò bisogna invertire la tendenza, tornando a dare liquidità alle micro imprese, altrimenti molte di queste potrebbero finire tra le braccia degli usurai. Non solo, è altresì necessario incentivare il ricorso al “Fondo per la prevenzione” dell’usura. Uno strumento, quest’ultimo, presente da decenni, ma poco utilizzato, anche perché sconosciuto ai più e, conseguentemente, con scarse risorse economiche a disposizione.