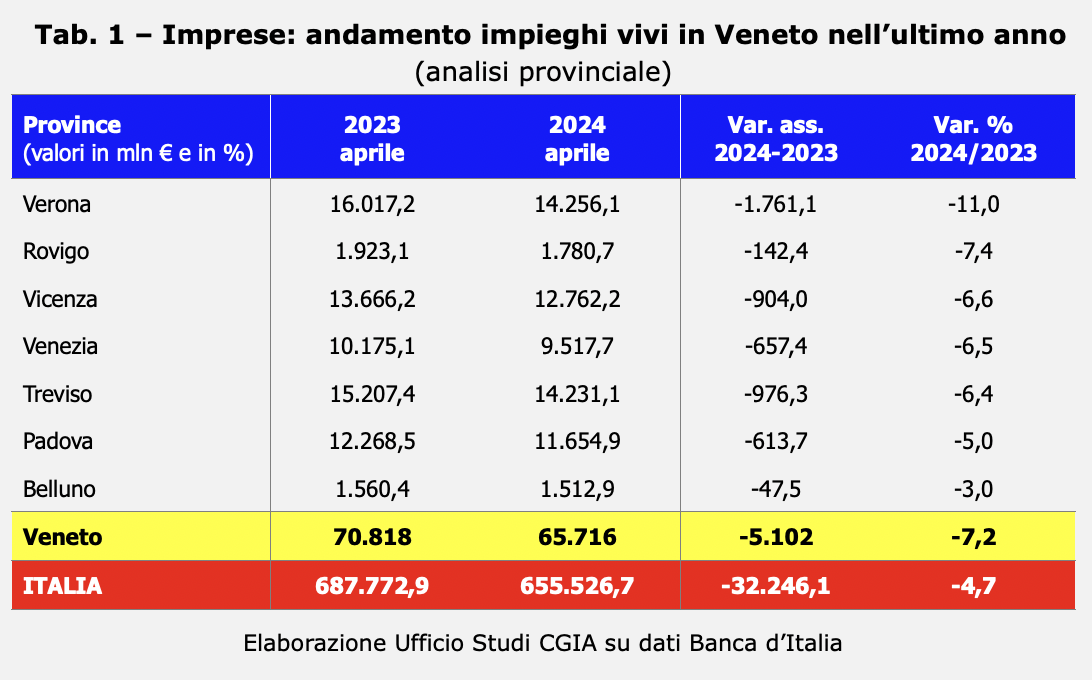

Nell’ultimo anno gli impieghi vivi alle imprese venete sono diminuiti del 7,2 per cento (in termini assoluti -5,1 miliardi di euro), con un picco in provincia di Verona del -11 per cento (-1,7 miliardi). Continua, pertanto, la riduzione dei prestiti bancari alle nostre aziende, così come in buona parte del Paese. Ricordiamo che negli ultimi 12 anni in Veneto i presti bancari alle aziende sono crollati del 32,9 per cento (-32,2 miliardi di euro). E’ evidente che questo risultato è stato in parte provocato dalla crisi che in questo arco temporale ha colpito molti istituti presenti nella nostra regione (Popolare di Vicenza, Veneto Banca, Banca Antoniana, etc.).

Nell’ultimo anno gli impieghi vivi alle imprese venete sono diminuiti del 7,2 per cento (in termini assoluti -5,1 miliardi di euro), con un picco in provincia di Verona del -11 per cento (-1,7 miliardi). Continua, pertanto, la riduzione dei prestiti bancari alle nostre aziende, così come in buona parte del Paese. Ricordiamo che negli ultimi 12 anni in Veneto i presti bancari alle aziende sono crollati del 32,9 per cento (-32,2 miliardi di euro). E’ evidente che questo risultato è stato in parte provocato dalla crisi che in questo arco temporale ha colpito molti istituti presenti nella nostra regione (Popolare di Vicenza, Veneto Banca, Banca Antoniana, etc.).

Per l’Ufficio studi della CGIA questo trend rischia di alimentare, indirettamente, un fenomeno molto preoccupante che, ormai, non riguarda solo le regioni del Sud, ma anche quelle del Nord: vale a dire la presenza sempre più diffusa nell’economia reale delle organizzazioni criminali. In questi momenti così particolari, infatti, sono gli unici soggetti che dispongono della liquidità necessaria per “aiutare” chi si trova in difficoltà economico-finanziaria, in particolare nei settori ad alta intensità di contante (ristorazione, intrattenimento e sale giochi), in quelli che richiedono il controllo del territorio (edilizia) e nei comparti meno innovativi che non richiedono competenze specialistiche. Insomma, le attività economiche sono le principali “prede” di chi vuole reinvestire i proventi ottenuti illecitamente. Un’ulteriore conferma viene anche dall’Europol; secondo questa Agenzia l’80 per cento delle organizzazioni criminali attive in Europa utilizza le imprese nelle loro attività illegali.

E’ vero, come sottolinea la CGIA, che il calo degli impieghi dell’ultimo anno anche in Veneto è sicuramente condizionato dalla diminuzione della domanda di credito da parte delle imprese, dall’elevato costo del denaro e dalla diminuzione degli investimenti in macchinari dovuta all’attesa delle agevolazioni previste dalla nuova transizione 5.0. Tuttavia i segnali di una presenza consolidata della criminalità nel mondo delle imprese settentrionali risalgono almeno da 30 anni.

I reati spia ci segnalano il rischio infiltrazione

Come dimostrano alcuni studi realizzati dalla Banca d’Italia, a livello territoriale la presenza più diffusa delle organizzazioni economiche criminali si registra nel Mezzogiorno, anche se ormai molte evidenze altrettanto inquietanti segnalano la presenza di queste realtà illegali nelle aree economicamente più avanzate del Centronord. La letteratura specializzata evidenzia che, storicamente, i territori dove l’economia locale è fortemente condizionata dalla spesa pubblica e il livello di corruzione della pubblica amministrazione è molto elevato sono più vulnerabili dal potere corruttivo delle mafie. Induttivamente è possibile riconoscere un’area geografica più a rischio di un’altra, anche dal riscontro di una elevata presenza di reati spia. Nei territori dove il numero di denunce all’autorità giudiziaria per estorsione/racket, usura, contraffazione, lavoro nero, gestione illecita del ciclo dei rifiuti, scommesse clandestine, gioco d’azzardo, etc. è molto alto, la probabilità che vi sia una presenza radicata e diffusa di una o più organizzazioni criminali di stampo mafioso è molto elevata.

Come dimostrano alcuni studi realizzati dalla Banca d’Italia, a livello territoriale la presenza più diffusa delle organizzazioni economiche criminali si registra nel Mezzogiorno, anche se ormai molte evidenze altrettanto inquietanti segnalano la presenza di queste realtà illegali nelle aree economicamente più avanzate del Centronord. La letteratura specializzata evidenzia che, storicamente, i territori dove l’economia locale è fortemente condizionata dalla spesa pubblica e il livello di corruzione della pubblica amministrazione è molto elevato sono più vulnerabili dal potere corruttivo delle mafie. Induttivamente è possibile riconoscere un’area geografica più a rischio di un’altra, anche dal riscontro di una elevata presenza di reati spia. Nei territori dove il numero di denunce all’autorità giudiziaria per estorsione/racket, usura, contraffazione, lavoro nero, gestione illecita del ciclo dei rifiuti, scommesse clandestine, gioco d’azzardo, etc. è molto alto, la probabilità che vi sia una presenza radicata e diffusa di una o più organizzazioni criminali di stampo mafioso è molto elevata.

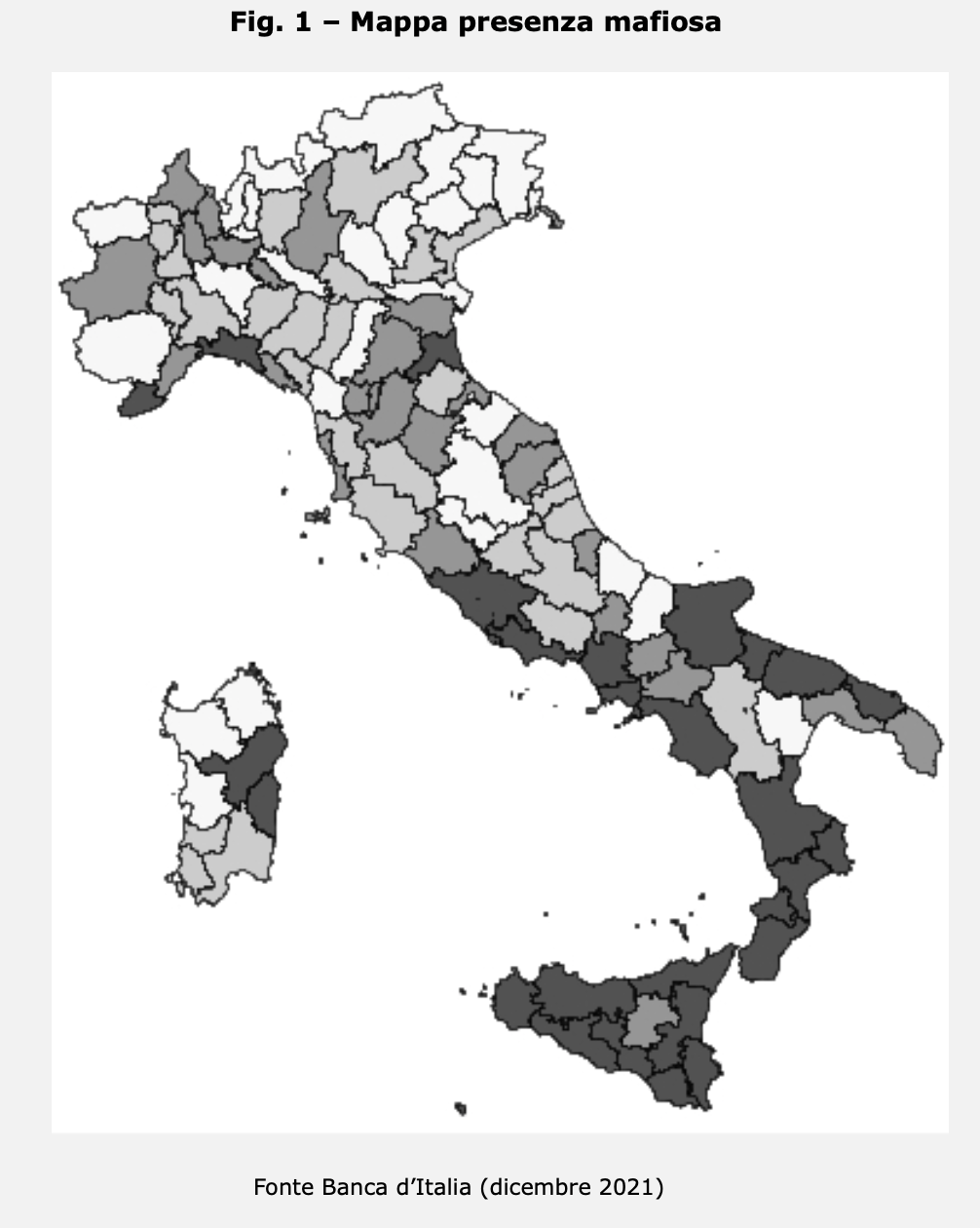

Il Sud, Roma, Latina, Genova, Imperia e Ravenna sono le aree più a rischio infiltrazioni. In Veneto allerta a Venezia e Padova

In uno studio realizzato verso la fine del 2021, secondo la Banca d’Italia la penetrazione territoriale della Mafia Spa non riguarda solo il Sud; purtroppo, come dicevamo più sopra, presentano un indice di presenza mafiosa molto preoccupante anche realtà del Centronord, in particolar modo le province di Roma, Latina, Genova, Imperia e Ravenna. Meno colpite delle precedenti, ma  comunque con forti criticità si segnalano, sempre nella ripartizione centrosettentrionale, anche le provincie di Torino, Novara, Verbano-Cusio-Ossola, Varese, Milano, Lodi, Brescia, Savona, La Spezia, Bologna, Ferrara, Rimini, Pistoia, Prato, Firenze, Livorno, Arezzo, Viterbo, Ancona e Macerata. Meno investite da questo triste fenomeno sarebbero, invece, le province del Triveneto (con leggeri segnali in controtendenza a Venezia, Padova, Trento e, in particolar modo, Trieste) (vedi Fig. 1).

comunque con forti criticità si segnalano, sempre nella ripartizione centrosettentrionale, anche le provincie di Torino, Novara, Verbano-Cusio-Ossola, Varese, Milano, Lodi, Brescia, Savona, La Spezia, Bologna, Ferrara, Rimini, Pistoia, Prato, Firenze, Livorno, Arezzo, Viterbo, Ancona e Macerata. Meno investite da questo triste fenomeno sarebbero, invece, le province del Triveneto (con leggeri segnali in controtendenza a Venezia, Padova, Trento e, in particolar modo, Trieste) (vedi Fig. 1).

Trieste, Gorizia, Novara e Trento dove il taglio del credito si è fatto sentire di più. In Veneto credit crunch a Verona

Nell’ultimo anno a livello provinciale la contrazione degli impieghi vivi erogati dalle banche alle imprese si è sentita maggiormente a Trieste (-18,5 per cento pari a -756,9 milioni di euro), a Gorizia (-14,1 per cento pari a -154,7 milioni), a Novara (-13,8 per cento pari a -460 milioni) e a Trento (-13,5 per cento pari a -1,6 miliardi di euro). Ad eccezione di Gorizia, sono territori che nella Fig.1 registrano un rischio di presenza mafiosa particolarmente elevato. In Veneto la caduta più pesante si è registrata a Verona con un importante -11 per cento (-1,7 miliardi). Seguono Rovigo con il -7,4 per cento (-142,4 milioni) e Vicenza con il – 6,6 per cento (-904 milioni di euro) (vedi Tab. 1).

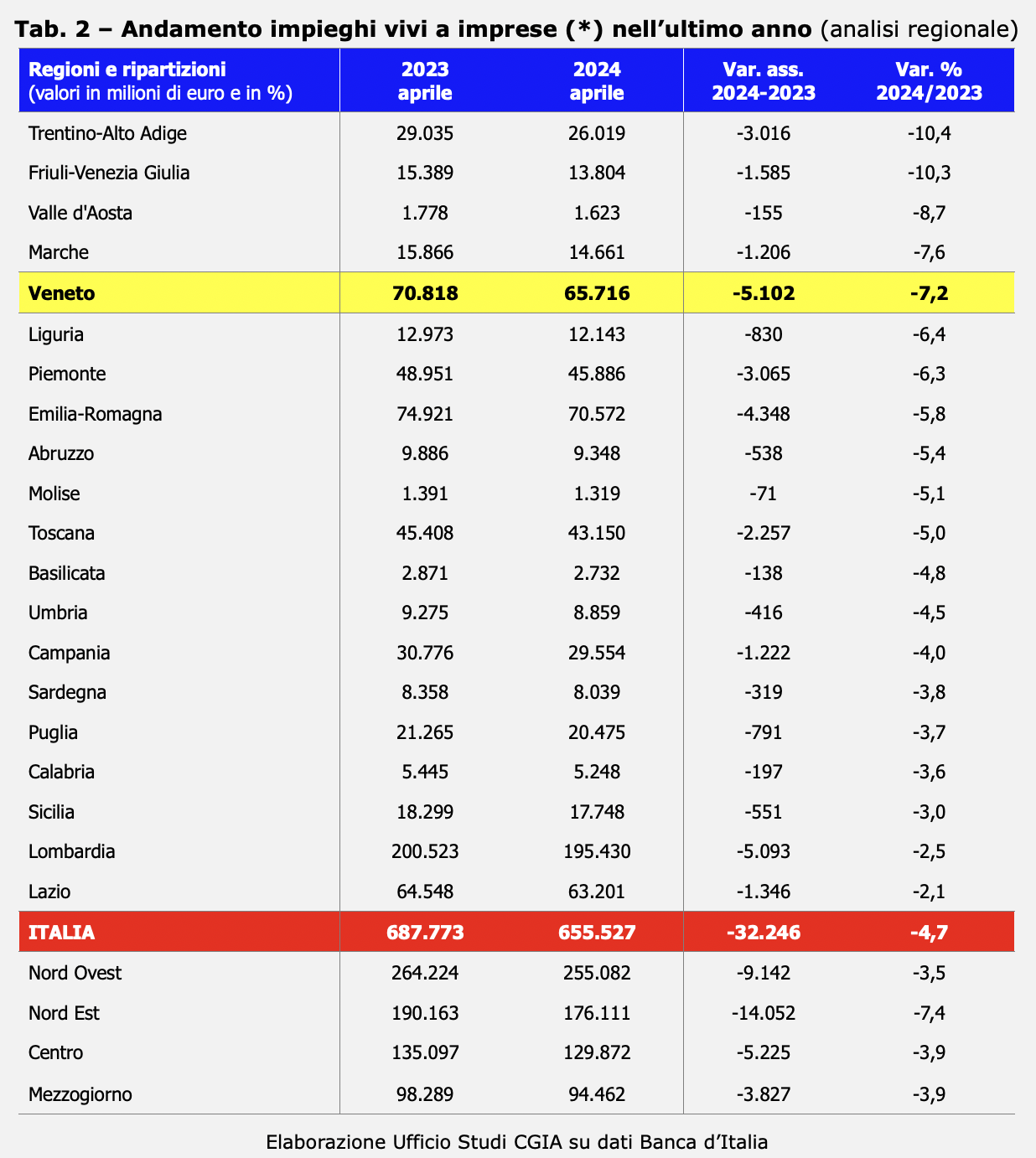

A livello regionale, infine, sono le realtà del Triveneto quelle più interessate dalla contrazione dei prestiti. Sempre nell’ultimo anno il Trentino Alto Adige ha subito una diminuzione del 10,4 per cento (-3 miliardi di euro), il Friuli Venezia Giulia del -10,3 per cento (-1,6 miliardi di euro), la Valle d’Aosta del -8,7 per cento (-155 milioni), le Marche del -7,6 per cento (-1,2 miliardi) e il Veneto del -7,2 per cento (-5,1 miliardi di euro) (vedi Tab. 2).

In termini percentuali meno credito soprattutto alle piccolissime imprese

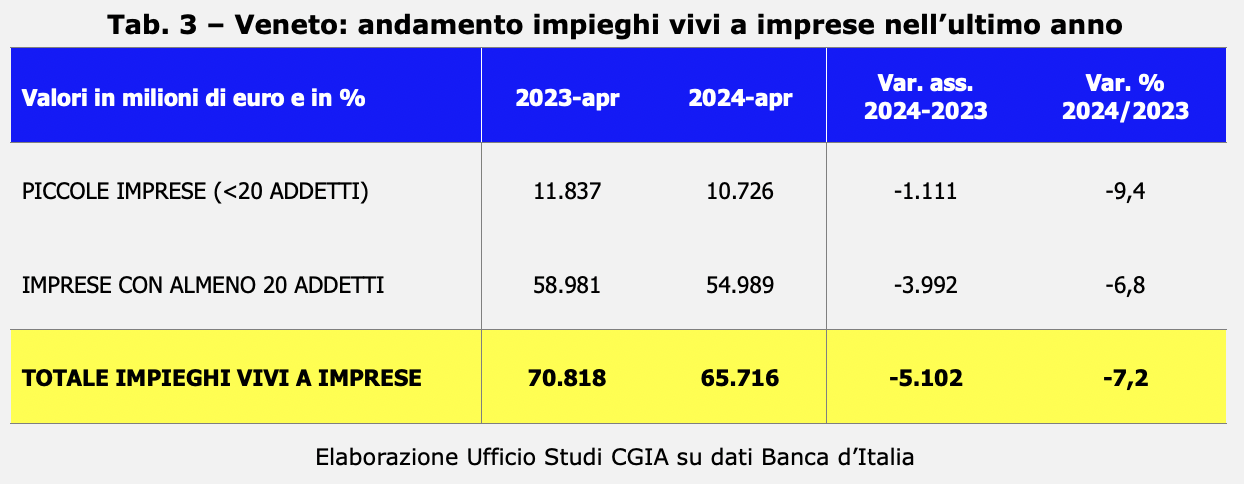

Se, come dicevamo in precedenza, nell’ultimo anno la riduzione dei prestiti bancari alle imprese venete è stata del 7,2 per cento (-5,1 miliardi di euro), le piccolissime imprese (quelle con meno di 20 addetti) hanno subito una contrazione dell’erogato del 9,4 per cento (-1,1 miliardi), mentre quelle con più di 20 addetti hanno visto scendere il flusso del 6,8 per cento (-3,9 miliardi di  euro). Ancora una volta, nel rapporto tra banche e imprese, anche nella nostra regione le micro e le piccolissime risultano essere le più penalizzate (vedi Tab. 3).

euro). Ancora una volta, nel rapporto tra banche e imprese, anche nella nostra regione le micro e le piccolissime risultano essere le più penalizzate (vedi Tab. 3).