Dopo le Marche, il Veneto è la regione d’Italia dove le piccolissime imprese sono state più interessate dalla stretta creditizia

Dopo le Marche, il Veneto è la regione d’Italia dove le piccolissime imprese sono state più interessate dalla stretta creditizia

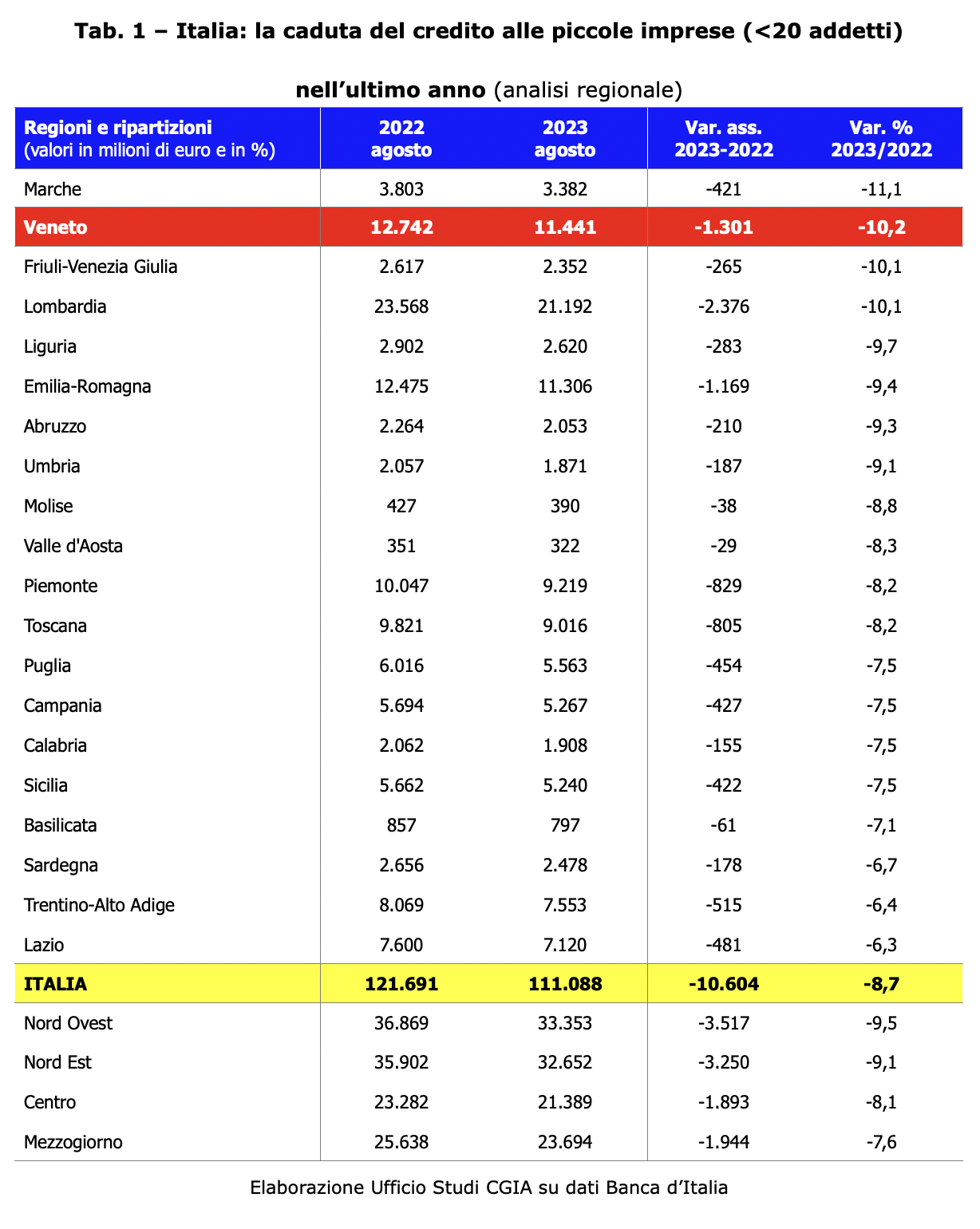

E’ ormai credit crunch: nell’ultimo anno in cui i dati sono disponibili (agosto 2023 su stesso mese del 2022), gli impieghi bancari vivi alle imprese venete con meno di 20 addetti sono diminuiti del 10,2 per cento. In termini assoluti la contrazione è stata pari a 1,3 miliardi di euro. A livello nazionale solo le micro aziende delle Marche (-11,1 per cento) hanno subito una flessione percentuale superiore alla nostra (vedi Tab. 1). Ricordiamo che le aziende con meno di 20 addetti costituiscono il 98 per cento circa delle aziende totali presenti in Veneto.

L’Sos è lanciato dall’Ufficio studi della CGIA.

Quali sono le cause di questa stretta creditizia alle nostre piccolissime imprese? In linea di massima sono almeno tre e strettamente legate tra loro. In sintesi esse sono:

l’aumento dei tassi di interesse imposto dalla BCE in questo ultimo anno ha reso molto costoso indebitarsi. Pertanto, molte imprese, soprattutto di media/grande dimensione, hanno preferito ricorrere a forme di autofinanziamento;

il calo dei volumi di credito è correlato anche alla frenata del Pil che ha provocato una flessione della domanda di prestiti;

le banche hanno meno liquidità a disposizione sia perché devono restituire alla BCE i fondi Tltro (altri 174 miliardi di euro entro settembre 2024), sia perché la raccolta è diminuita;

La combinazione di questi fenomeni ha spinto molti istituti di credito a “sacrificare” il credito più complicato: ovvero quello da erogare alle piccolissime imprese che, tendenzialmente, presenta costi di istruttoria relativamente più elevati e una gestione amministrativa molto complicata.

I rischi e cosa fare

I rischi e cosa fare

Senza liquidità una impresa, soprattutto piccola, non può fare investimenti, spesso è costretta a ritardare i pagamenti ai fornitori e nei casi più critici inizia a non versare con regolarità gli stipendi ai propri dipendenti. Per evitare che tutto questo provochi una chiusura definitiva dell’attività o, peggio ancora, che i titolari scivolino nella rete tesa dalle organizzazioni criminali che, in questi momenti, sono sempre disponibili a prestare soldi ad aziende in difficoltà, è necessario che il Governo intervenga subito, rifinanziando il fondo di garanzia per le Pmi che era stato potenziato nel periodo del Covid.

Grazie a questo paracadute molti istituti di credito si troverebbero nelle condizioni di prestare i soldi senza correre alcun rischio di veder aumentare le insolvenze. Ricordiamo che tra il marzo 2020 e il giugno 2022, per sostenere le imprese colpite dall’emergenza pandemica il Fondo di Garanzia ha garantito a livello nazionale oltre 256,8 miliardi di euro di prestiti.

Tra le piccole imprese il credit crunch più forte è avvenuto lungo la dorsale adriatica

Tra le aziende con meno di 20 addetti, nell’ultimo anno (agosto 2023 sullo stesso mese del 2022), la riduzione del credito in Veneto è stata pari a 1,3 miliardi di euro (-10,2 per cento). Attualmente, l’ammontare complessivo dei prestiti bancari concessi alle piccolissime imprese della nostra regione è di 11,4 miliardi di euro. La contrazione regionale più importante ha comunque riguardato le Marche (-11,1 per cento pari a un valore assoluto di -421 milioni di euro). Seguono, come già detto, il Veneto (-10,2 per cento pari a -1,3 miliardi di euro), il Friuli Venezia Giulia (-10,1 per cento che corrisponde a -265 milioni di euro) e la Lombardia (sempre -10,1 per cento pari a -2,3 miliardi di euro). Le situazioni meno “critiche” si sono verificate in Sardegna (-6,7 per cento pari a -178 milioni di euro), in Trentino Alto Adige (-6,4 per cento pari a -515 milioni di euro) e, in particolar modo, nel Lazio (-6,3 per cento pari a -481 milioni di euro) (vedi Tab. 1).

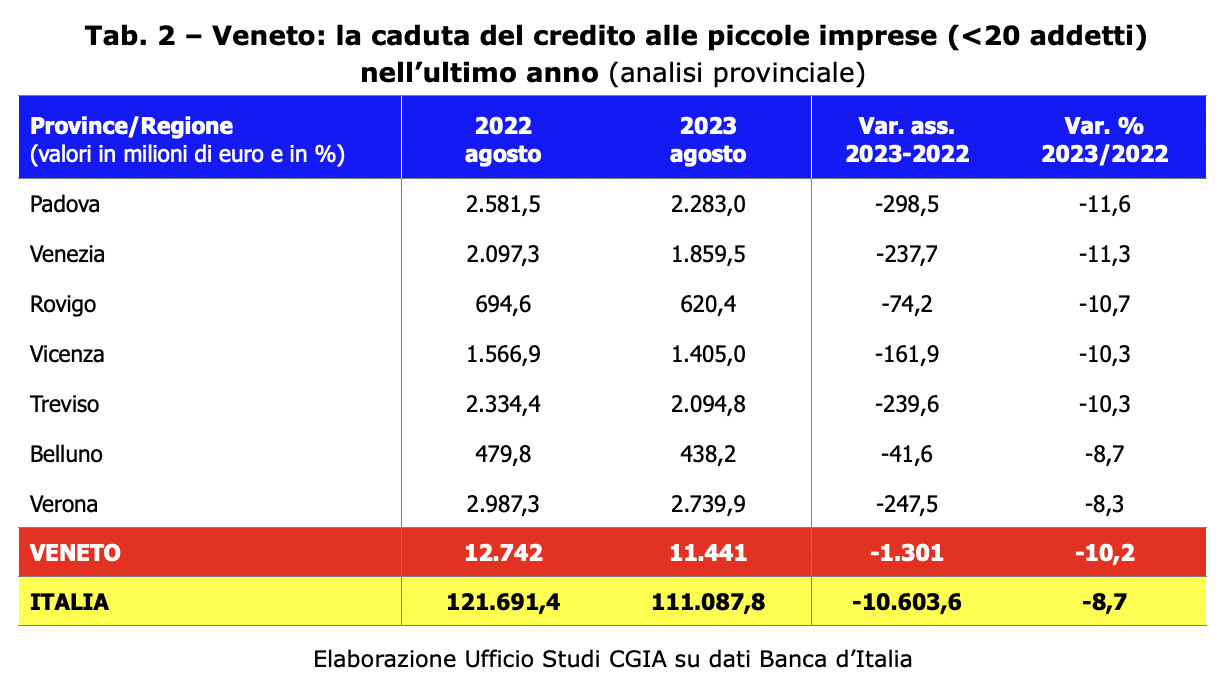

In Veneto la stretta ha riguardato soprattutto Padova, Venezia e Rovigo

A livello provinciale veneto, invece, la flessione più importante ha interessato le piccole imprese con meno di 20 addetti della provincia di Padova che, in un anno, hanno subito un “taglio” degli impieghi bancari vivi dell’11,6 per cento (- 298,5 milioni di euro). Seguono la Città Metropolitana di Venezia con il -11,3 per cento (-237,7 milioni di euro) e Rovigo con il -10,7 per cento (-74,2 milioni di euro). Più contenuta la stretta verificatasi a Vicenza e Treviso (entrambe con -10,3 per cento). In termini assoluti, però, la prima ha subito una decurtazione dei prestiti pari a 161,9 milioni di euro, la seconda ben 239,6 milioni. Dopodichè, scorgiamo Belluno con il -8,7 per cento (-41,6 milioni di euro) e, infine, Verona con il -8,3 per cento (-247,5 milioni di euro) (vedi Tab. 2).