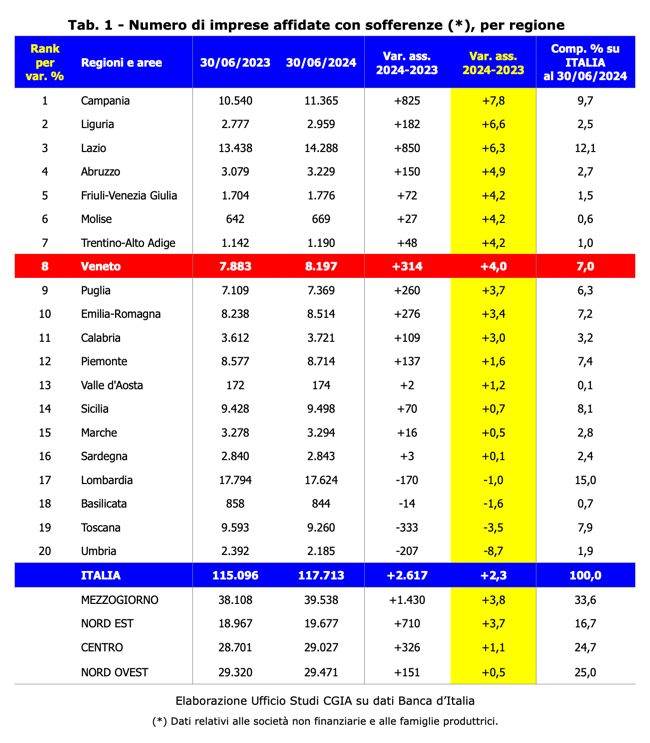

Sono quasi 8.200 le imprese venete che si trovano a rischio usura. Dopo anni in cui erano in calo, rispetto a un anno fa il numero complessivo di queste realtà è cresciuto di 314 unità (+4 per cento)(vedi Tab. 1). Si tratta prevalentemente di artigiani, esercenti, commercianti o piccoli imprenditori che sono “scivolati” nell’area dell’insolvenza e, conseguentemente, sono stati segnalati dagli intermediari finanziari alla Centrale dei Rischi della Banca d’Italia. Di fatto, questa “schedatura” preclude a queste attività di accedere a un nuovo prestito. A denunciarlo è l’Ufficio studi CGIA.

Sono quasi 8.200 le imprese venete che si trovano a rischio usura. Dopo anni in cui erano in calo, rispetto a un anno fa il numero complessivo di queste realtà è cresciuto di 314 unità (+4 per cento)(vedi Tab. 1). Si tratta prevalentemente di artigiani, esercenti, commercianti o piccoli imprenditori che sono “scivolati” nell’area dell’insolvenza e, conseguentemente, sono stati segnalati dagli intermediari finanziari alla Centrale dei Rischi della Banca d’Italia. Di fatto, questa “schedatura” preclude a queste attività di accedere a un nuovo prestito. A denunciarlo è l’Ufficio studi CGIA.

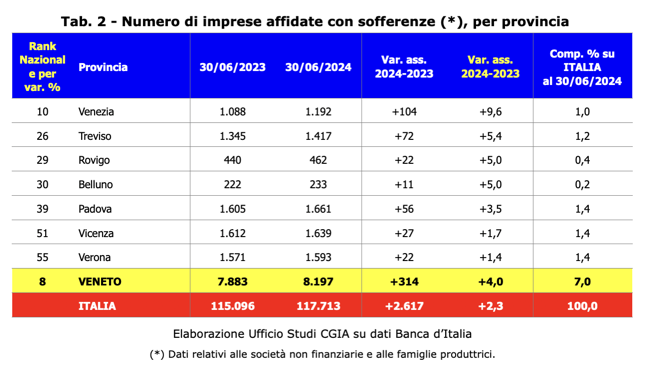

• La situazione è peggiorata soprattutto a Venezia, Treviso, Rovigo e Belluno

A livello provinciale, in Veneto le situazioni più critiche le scorgiamo a Vicenza con 1.639 attività segnalate alla Centrale dei Rischi, Padova con 1.661, Verona con 1.593 e Treviso con 1.417. Rispetto all’ultimo anno, invece, l’incremento percentuale più importante ha interessato Venezia con il +9,6 per cento. Seguono Treviso con il +5,4, Rovigo e Belluno entrambe con il +5 per cento (vedi Tab. 2).

• L’usura si “pratica” al Sud, ma i soldi vengono poi reimpiegati altrove, anche in Veneto

Se il Mezzogiorno è l’area geografica d’Italia più a rischio usura, i proventi di queste attività illegali vengono sempre più reinvestiti al Nord. Negli ultimi tempi, infatti, le indagini effettuate dalla Direzione Investigativa Antimafia dimostrano come il denaro contante proveniente dalle attività criminali primarie, come l’usura, venga reimpiegato con sempre maggiore frequenza in determinate aree dell’Italia, soprattutto settentrionale (Lombardia, Emilia Romagna, Veneto, Toscana, ecc.).

• Molti imprenditori insolventi anche perché non pagati

• Molti imprenditori insolventi anche perché non pagati

Chi finisce nella black list della Centrale dei Rischi difficilmente può beneficiare di alcun aiuto economico dal sistema bancario, rischiando, molto più degli altri, di chiudere o, peggio ancora, di scivolare tra le braccia degli usurai. Per evitare che questa criticità si diffonda, la CGIA continua a chiedere con forza il potenziamento delle risorse a disposizione del “Fondo di prevenzione dell’usura”. Strumento, quest’ultimo, in grado di costituire l’unico valido aiuto a chi si trova in questa situazione di vulnerabilità. È bene ricordare che gli imprenditori che vengono segnalati alla Centrale Rischi della Banca d’Italia non sempre lo devono a una cattiva gestione finanziaria della propria azienda. Nella maggioranza dei casi, infatti, questa situazione si verifica a seguito dell’impossibilità da parte di molti piccoli imprenditori di riscuotere con regolarità i pagamenti dei propri committenti o per essere “caduti” in un fallimento che ha coinvolto proprio questi ultimi.

• Il rischio usura si espande anche a causa del credit crunch

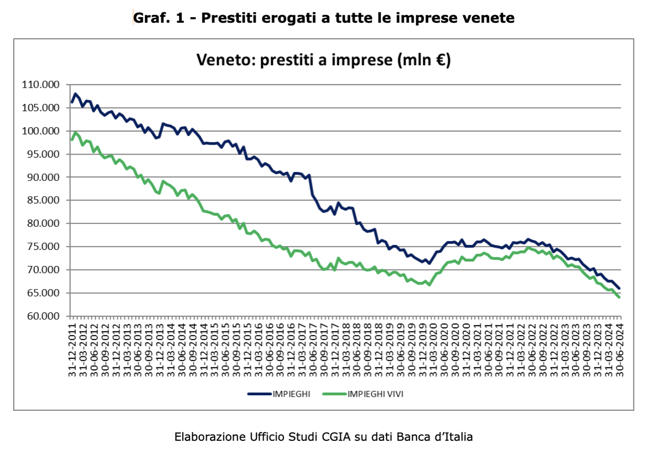

Ad eccezione degli anni caratterizzati dalla crisi pandemica, dal 2011 ad oggi sono crollati i prestiti bancari anche alle imprese venete. A fronte di poco meno di 100 miliardi di euro di impieghi vivi (al netto delle sofferenze) erogati verso la fine del 2011, siamo scesi a poco meno di 65 miliardi del giugno 2024. In 12 anni, rispetto al picco massimo erogato nel 2011, le imprese venete hanno subito una contrazione dei prestiti bancari di circa 35 miliardi, pari al -53,8 per cento (vedi Graf. 1).

Ad eccezione degli anni caratterizzati dalla crisi pandemica, dal 2011 ad oggi sono crollati i prestiti bancari anche alle imprese venete. A fronte di poco meno di 100 miliardi di euro di impieghi vivi (al netto delle sofferenze) erogati verso la fine del 2011, siamo scesi a poco meno di 65 miliardi del giugno 2024. In 12 anni, rispetto al picco massimo erogato nel 2011, le imprese venete hanno subito una contrazione dei prestiti bancari di circa 35 miliardi, pari al -53,8 per cento (vedi Graf. 1).

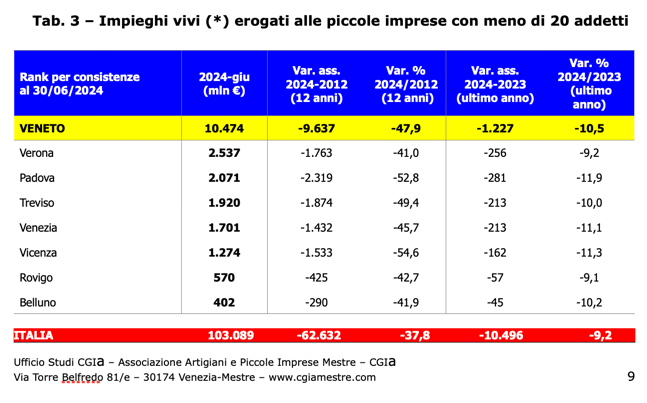

Se, poi, analizziamo il trend degli impieghi vivi riferiti alle piccole imprese con meno di 20 addetti, scorgiamo che sempre rispetto al 2021 in Veneto la caduta è stata del 47,9 per cento, 10 punti in più della media nazionale, con punte del -54,6 per cento a Vicenza e del -52,8 a Padova. Anche nell’ultimo anno (30 giugno 2024 su stesso giorno del 2023) la riduzione dei prestiti alle piccole imprese venete è stata superiore rispetto alla media nazionale. Se da noi il calo è stato del 10,5 per cento, la media nazionale è scesa del 9,2 per cento. A livello provinciale spiccano le contrazioni di Padova (-11,9 per cento), Vicenza (-11,3 per cento) e Venezia (-11,1 per cento) (vedi Tab. 3).

Gli effetti della crisi del debito sovrano (2012-2013), la “scomparsa” di Antonveneta, di Veneto Banca e della Popolare di Vicenza, le restrizioni normative imposte dalla BCE alle banche per limitare la proliferazione degli NPL e, in parte, anche il calo della domanda di credito, sono le cause di questa caduta verticale. Pertanto, non è da escludere, anzi, che la conseguente chiusura dei rubinetti del credito praticata dal sistema bancario abbia contribuito a “spingere” involontariamente molti lavoratori autonomi e altrettanti piccoli imprenditori veneti a corto di liquidità verso le organizzazioni malavitose che, mai come nei momenti difficili, hanno la necessità di reinvestire nell’economia lecita i denari provenienti dalle attività criminali.

• Per combattere l’usura, il legislatore ha previsto due fondi: di prevenzione e di solidarietà

• Per combattere l’usura, il legislatore ha previsto due fondi: di prevenzione e di solidarietà

Il “Fondo di prevenzione dell’usura” è stato introdotto con la legge n° 108/1996 e ha cominciato a operare nel 1998. Questo fondo è stato introdotto per l’erogazione di contributi a Consorzi o Cooperative di garanzia collettiva fidi oppure a Fondazioni e Associazioni riconosciute per la prevenzione del fenomeno dell’usura. Il “Fondo di prevenzione” prevede due tipi di contribuzione. La prima è destinata ai Confidi a garanzia dei finanziamenti concessi dalle banche alle attività economiche. La seconda è riconosciuta alle fondazioni o alle associazioni contro l’usura che sono riconosciute dal MEF. Queste associazioni consentono alle persone in grave difficoltà economica (lavoratori dipendenti e pensionati) di accedere al credito in sicurezza. Dal 1998 al 2022, ai Confidi e alle Fondazioni lo Stato ha erogato 711 milioni di euro; tali risorse hanno garantito finanziamenti per un importo complessivo pari a oltre 2 miliardi di euro. Nel 2022 ai due enti erogatori (Confidi e Fondazioni) sono stati assegnati complessivamente 33,7 milioni di euro: di cui 23,6 milioni ai primi e 10,1 milioni di euro ai secondi. Cifre importanti che, però, secondo l’Ufficio studi della CGIA andrebbero implementate: le crisi che si sono succedute in questi ultimi 15 anni, purtroppo, hanno spinto molte attività sull’orlo del fallimento. Attività che se non vengono aiutate rischiano di scivolare nell’insolvenza o, nella peggiore delle ipotesi, nella rete tesa da coloro che vogliono impossessarsene con l’inganno, alimentando così l’economia criminale.

Il “Fondo di solidarietà”, invece, offre agli operatori economici, ai commercianti, agli artigiani, ai liberi professionisti che hanno denunciato gli usurai, l’occasione di reinserirsi nell’economia legale attraverso l’elargizione di un mutuo senza interessi da restituire entro 10 anni, il cui importo è commisurato agli interessi usurari effettivamente pagati e, in casi di particolare gravità, può tenere conto anche di ulteriori danni subiti. Attualmente è la Concessionaria Servizi Assicurativi Pubblici Spa (Consap) a erogare i finanziamenti. Dal 2000 al 2023, Consap ha stipulato 1.660 contratti e le somme concesse a titolo di mutuo sfiorano complessivamente i 145 milioni di euro.